不支持Flash

|

|

|

|

北京控股 收购北京燃气增强主业http://www.sina.com.cn 2007年04月16日 05:33 中国证券报

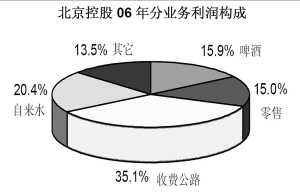

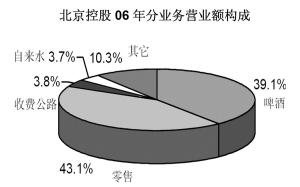

北京控股(0392.HK)日前公布06年经营业绩及重大收购事项。公司06年纯利同比下降40.6%,逊于预期;收购北京燃气价格相对便宜,令公司主营业务实力显著增强。 特殊亏损令06年纯利下跌40.6%。北京控股06年营业额为72.46亿元(港元,下同),较05年同期增长15.7%,纯利为3.39亿元,同比大幅下降40.6%,逊于市场及我们预期。公司06年业绩大幅下降主要原因是特殊亏损所致,期内旗下附属公司燕京啤酒完成股改,净亏损2.58亿元,对西门子网络及商誉、应收款等共拨备1.73亿元,扣除出售王府井百货净收益1.42亿元,公司06年共录得特殊净亏损2.89亿元。不计特殊项目,北京控股06年利润为6.46亿元,同比增长29.2%。 收购北京燃气价格具吸引力。北京控股日前宣布重大收购事项,公司有条件同意以总代价116亿元收购目标公司全部股本,其中40.001亿元以现金形式由公司支付给卖方,其余75.999亿元以发行4.1125亿股份支付。代价中的现金部分将来自公司自有资源或银行贷款。代价股份将以每股18.48元发行,较停牌前股价折扣约6.67%。收购完成后北京控股将持有北京燃气集团全部权益。 公告表示,北京燃气06年净资产为90.16亿元,07年净利润将不少于7.88亿元。按照总代价116亿元计算,北京控股收购北京燃气的06、07年市盈率约为24.1倍、14.7倍,06、07年市净率为1.29倍、1.18倍。收购代价06年市盈率较高,主要是北京燃气06年盈利较低,只有4.80亿元人民币,其原因是06年天然气气源价格上涨而居民终端销售价格未获得调升,影响了盈利水平,07年4月北京市居民天然气价格获得调升,北京燃气盈利水平将明显提高。以市场同类型燃气公司比较,现价对应07年平均预测市盈率约为15倍,市净率约为2.7倍。由此可见,北京控股收购北京燃气价格低于市场同类型公司,考虑到北京燃气的行业地位及未来增长潜力,上述收购价格实际上相当有吸引力。 收购令主营业务实力显著增强,发展策略更显清晰。以天然气用户数量、天然气购销量及运营管网长度衡量,北京燃气均居中国国内首位,公司具备独特区位优势和稳定充足的气源供应。 北京控股收购北京燃气早已在公司计划之中,此次得以实施表明了政府及控股股东对公司未来发展的支持。我们认为,北京控股收购北京燃气将对公司构成实质性利好,公司以成为综合性基础设施和公用事业公司为策略目标,上述收购交易是公司在实现这一目标上所做出的重大战略举措。通过收购交易,公司市场地位进一步提升,其主营业务板块更加清晰,公用事业业务实力得到明显增强,并获得新的增长动力,将从北京城市的快速发展中获益。公司近年来已相继出售三元食品、王府井百货及旅游酒店资产,收购北京燃气后其定位于城市公用设施及基建业务为主的有限多元企业的目标将变得名副其实。 啤酒业务预期将恢复性增长。燕京啤酒在北京市场占有率高达85%,全国市场占有率为12%,低于华润啤酒和青岛啤酒,仍居全国第三位。燕京啤酒近两年来放慢了收购扩张步伐,重点转向调整产品结构及拓展高档市场,令产销量增幅及市场占有率均落后于华润啤酒,我们认为燕京啤酒仍应继续开拓及整合外地市场,才能缩小与行业领先者的差距。我们对啤酒业务的前景继续看好,考虑到特殊亏损项目的消除,我们预计07、08年燕京啤酒盈利将出现明显恢复性增长,预期公司07、08年分占啤酒业务净利润分别增长20.0%、12.0%至1.24亿元、1.39亿元。 预计07、08年盈利为9.49亿元、15.16亿元。我们预期北京燃气于07年下半年并入北京控股综合账目,预计07、08年可为公司带来盈利贡献4.00亿元、9.36亿元;自来水处理业务仍维持温和增长态势,07、08年盈利预计为1.36亿元、1.40亿元,同比增长3.0%、3.0%。假设07、08年不再有特殊收益项目,综合分析,我们预计公司07、08年纯利为9.49亿元和15.16亿元,同比增长180.4%、59.7%。扣除06年特殊亏损项目,盈利同比分别增长51.3%、59.7%,每股基本收益分别为1.147元和1.467元,考虑发行新股后股本摊薄因素,每股收益同比增长13.8%、27.9%。07、08年每股派息分别预计为0.321元和0.513元。 投资评级上调至“收集”。以目前股价衡量,北京控股07、08年预测市盈率为18.9倍、14.8倍,市净率为1.3倍、1.3倍,股息率为1.5%和2.4%。我们对公司07年的每股净资产(NAV)估值为25.35元,较此前估计大幅上升30.7%,主要反映收购北京燃气后估值的提升。我们认为,北京控股业务重组已迈出实质性步伐,未来盈利前景趋于稳定并具增长潜力,发展策略清晰,战略定位明确。虽然近期股价已大幅上升,但估值仍具吸引力。投资评级由“中性”上调至“收集”,12个月目标价由16.50元调高至24.10港元,与我们估计的07年NAV值折让5%,相当于07、08年预测市盈率21.0倍、16.4倍。我们的长期目标价为27.70元,相当于我们的08年NAV值,长期投资评级由“收集”调高至“买入”。 (报告日期:4月12日)

|

||||||||||||