|

UBS Henry Ho/ Louis Shan 翻译:吴亚琴

更多的中国银行将上市

(提炼内容:银行板块已经成为一个大市值和强流通性的板块。中国持续的银行改革将使得更多的银行公开上市。我们认为银行板块在2006/2007年将成为市值最大的板块。)

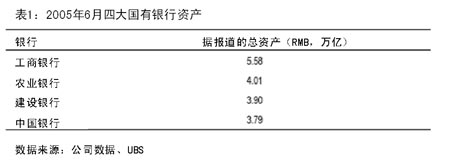

对于投资中国的国外投资者来说,银行是一个全新的板块。交通银行和中国建设银行分别于今年六月和十一月在香港交易所IPO上市是该板块的重要开端。在接下来的六至十二月里处于IPO进程中的包括民生银行和中国银行。据香港经济杂志报道,中国工商银行也计划上市。表1列出了四大国有银行的资产规模。

银行正成为一个大板块

中国建设银行总流通市值是740亿美金,高于和记黄埔400亿美元的总流通市值。很明显,银行将成为市值最大的板块。如果中国工商银行上市,我们估计四大中国银行的总流通市值将超过电信和能源板块的总和。

关注高额不良资产和利润波动

由于国有银行的高额不良资产,投资者对国有银行感到恐惧。从历史来看,国有银行承担着“国家出纳员”的传统角色。按非官方统计,中国工业的不良资产率在40%左右。对高额不良资产的坏帐计提变化是银行利润大幅变动的关键因素。我们通过计算不良资产和存贷(特别是贷款)的总规模以衡量计提变动的重要性。假设一家银行的不良资产和贷款的比率是25%、资产负债率是70%,那么对不良资产和贷款的计提变动1%将导致ROA变动0.18%。对一家ROA为1%的银行来说,计提变动1%相当于净利润变动18%。

不良资产计提发生了根本变化

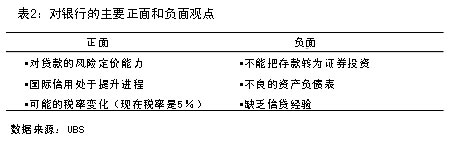

因此,国外投资者很关心贷款质量、不良资产和计提方面的风险。表2总结了我们关于银行投资的主要正面和负面观点。更重要的是,中国的银行改革将改善不良资产的状况,这将降低坏帐计提的额度。

银行业具有典型的半周期性特征

(提炼内容:经济周期性好转将使银行业受益。预计2006年公司盈利状况将好转,由于增加贷款是企业盈利提升的前提,中国的银行将是经济周期性好转的最先受益者。我们认为,银行收入存在大幅增加的可能。)

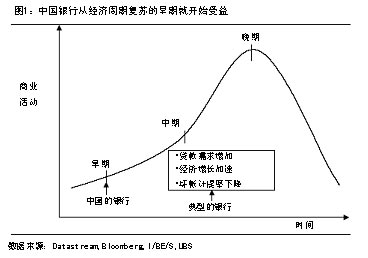

从板块的收入变动方面来看,银行业通常具有半周期性特征。当经济周期处于上升的中部时,贷款需求会加速。向金融机构的借款增加将促进消费和资本性支出。其间,经济增长加速,坏帐计提率下降,银行转向最好状况(图1)。

中国银行业在经济周期复苏的早期就开始受益

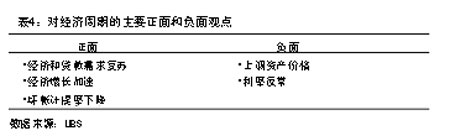

基于中国经济的高投资率和银行贷款计提对银行盈利的重大影响,我们认为中国的银行在经济周期复苏的早期就开始受益并转向最好状态。我们重申我们对2006年中国经济的乐观看法。表4总结了我们对经济周期的正面和负面观点。

盈利的惊人增长将驱动股价

(提炼内容:强劲的税前盈利增长和合理的估值。预期2006年中国建设银行和交通银行的税前盈利增长率在20%以上。他们的增长率高于H股成份股的平均增长率。我们2006年的投资组合策略由稳健型转向成长型。)

我们认为公司基本面是股价长期表现的重要驱动器,而盈利的惊人增长是股价短期表现的驱动器。结合银行改革处于早期阶段和我们对宏观经济的乐观看法,我们认为2006年银行的收入有惊人增长的潜力。

对价值毁灭的担心

高额的不良资产引出了银行是否是价值毁灭者的问题。我们认为可以从两个方面加以考虑:

1、清理账簿。2003年450亿美元被政府等额注入了中国建设银行和中国银行。2005年上半年150亿美元被同样注入了中国工商银行。银行于是降低了账面上的贷款额并向资产管理公司出售了部分不良资产。在这个过程中银行的账簿已经被“清理干净了”。

2、从价值毁灭者变为价值创造者。由于投资者通常按照历史趋势推测未来,他们认为不良资产在被清理干净后将再次上升。在假设信贷体系维持现状的前提下,买入者把银行估值定位在账面净资产的一倍以下。我们认为这种估值方法将被以下措施改变:(1)执行一个更有效的信贷评估体系;(2)引进国外战略投资者(主要是国际银行)以加强监管。银行未来将成为一个价值创造者,投资者那时可能愿意支付高于账面净资产的价格。

关注股票的供应量

在经济周期对银行板块利好的前提下,价值创造和指数权重股的重要意义使得投资者密切关注银行板块。然而,另一个关注点是银行板块日益临近的大量IPO活动。与一般板块的IPO活动增加股票供应量而使该板块股价走势疲弱相比,通过分析以前电信、保险和能源公司的IPO进程后,我们认为这三个板块在IPO进程中的股价表现相对强劲(图2)。

改善的基本面弥补了股票供应量增加的压力

我们认为从正反两方面可以更好的解释这种看法。(1)银行改革改善了银行的基本面(表2)。(2)银行改革需要引入新资本和国外私人投资者,持续的新股上市将给股价带来压力。(3)综合来看,银行商业化运作变革的积极预期超过了股票供应量增加带来的负面影响。因此,在中国银行业的改革过程中,IPO不会引起麻烦但会成为一个隐性风险。

调整投资组合――增持银行和保险板块

(提炼内容:近期我们把电信板块的投资评级由“增持”下调至“中性”,提升了银行和保险板块的投资比重。我们给予中国建设银行和招商银行的投资评级为“买入-2”。)

我们近期修正了我们投资组合策略:由稳健型转向成长型。主要变化是:(1)银行和保险板块的投资评级由“中性”上调至“增持”;(2)汽车、煤炭和大型钢铁板块的投资评级由“减持”上调至“中性”;(3)能源和基础设施板块维持“增持”评级;(4)电信板块的投资评级由“增持”下调至“中性”。我们给予招商银行和中国建设银行“买入-2”的投资评级。

|