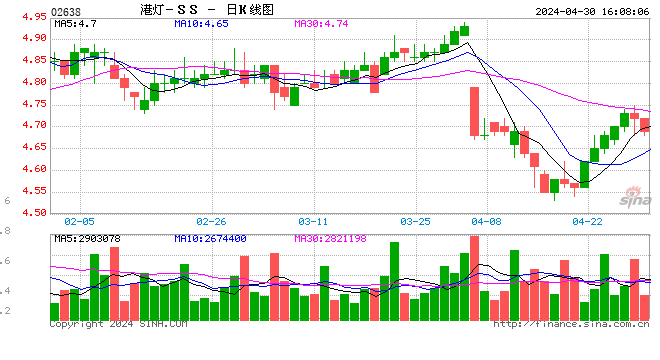

大和:维持港灯买入评级 目标价6.7元

大和发表报告,指港灯(02638.HK)本月初成功发行10年期中期票据,筹集到7.5亿美元(约58亿港元)资金,息率2.875厘,较之前发行的3.28-4.55厘票据,融资成本下降。预期集团未来数月持续有融资需求,因有270亿元的债务需要在2017年2月前做融资。

另外,该行认为内地宏观经济对港灯影响小,惟2018年后前景或不明朗,主要由於新准许回报有变数。维持‘买入’评级,目标价由6.6元轻微上升至6.7元。

对于政府正与两电讨论新利润管制协议,该行重申新准许回报或会由目前的9.99%,降至约8%。

该行上调港灯2016-2017年每股盈利预测分别5%及6%,预期融资成本只会轻度增加,又认为2016-2018年盈利能见度高。

高盛:上调龙湖地产至买入评级

高盛发表报告指,中国地产市场处於扩张周期,发展商主动增加土地储备、推高大城市地价及延长供应过剩问题的时间,预期最终会因为资金缺口持续而出现再杠杆。但该行认为,近期股市下跌令内房股估值跌至接近(在岸)或低于(离岸)上次行业收缩周期的低位,多数内房股股价较资产净额折让,现股价已反映一成减值因素。

基于行业减速预期,该行扩大对内房股股价资产净值折让的估算,目标价下调17%,但平均仍有15%上望空间。该行又预期行业下行将加剧整合,对资产负债表强劲的发展商有利。

东兴海外:维持康宁医院强烈推荐评级

我们强烈看好公司A股发售意向,公司20多年对于精神专科的专注、拥有中国最大的精神医疗服务团队和对于社会弱势群体的种种善举都表明了公司对于连锁精神专科以及中国民营精神医疗行业的强大信心,如果公司成功实现A股发售,历经AH资本市场的考验,必将有力提升公司的品牌影响力,直接利好公司目前的轻资产医疗服务连锁机构网络拓展计划。鉴于2016年前5个月,已有4家机构(480张床位)投入运营,年底之前至少还将有4家新医院投入运营,我们预计公司2016年-2017年营业收入分别为4.3亿元和5.6亿元,增速分别为25.19%和31.17%,净利润分别为8600万和1.2亿元,净利润增速分别为54%和34%,每股收益分别为1.18元和1.59元,对应市盈率分别为28.89倍和21.43倍。维持“强烈推荐”评级。

野村:维持联想买入评级 目标价8元

野村报告指出,联想(00992.HK)计划将智能手机的销售渠道由电讯商市场转至公开市场,虽然会令短期业务受压,但认为联想拥有全球IT产品销售网路,维持‘买入’评级,目标价由10元下调至8元,料短期下跌空间有限。

该行下调17-18年个人电脑收入预测5%及7%,反映市场情况低迷,并下调手机业务收入预测17%及19%。该行估计,2017年收入持平,而受到集团成本节省措施带动,料税前盈利达到9亿美元。

报告指,虽然集团第四季收入逊市场预期13%,主要受内地业务拖累,但其後举行的分析员会议,管理层释除了投资者主要疑虑,投资者担心摩托罗拉短期潜在商誉减值(占账面值53%),惟管理层重申,为摩托罗拉商誉减值的机会不大,及将继续投资内地市场。又指集团致力投入未来发展,将於下月9日‘Lenovo Tech World’发布新产品。

辉立证券:前景看好 推荐敏华控股

解构:

敏华控股(1999)公布了截至今年3月底止年度业绩,受益于在产品创新、产能提升及渠道拓展方面的持续努力,集团继续录得稳定增长。期内实现收入73.27亿港元,同比增长11.8%。股东应占溢利为13.27亿元,增长23.4%,主要由于收入持续增长及毛利率从2015财政年度的35.6%上升至2016财政年度的39.5%。每股基本盈利增加22.7%至68.3仙,现价往绩市盈率下降至约14.5倍。

策略:

买入价$9.70,目标价$11.50,止蚀价$8.90

辉立证券:前景看好 推荐中兴通讯

解构:

中兴通讯2015年实现营业收入1001亿元,同比增长23%,净利润32.1亿元,同比增长21.8%。美国商务部对中兴实施出口限制,影响净利润约5.7亿元,剔除该因素,净利润为37.8亿元,同比增长43%。而且,2015年公司研发投入122亿元,同比大增35%,研发费用率12.2%,主要布局5G、高端路由器、LTE、SDN、核心芯片等产品,将为中长期发展奠定技术支撑。我们预期近两年公司仍将实现较快增长。首先,中国联通和中国电信的4G建设进入快速发展期,将支持国内通信设备市场稳健发展,同时,新兴市场4G建设兴起,公司具备技术及品牌优势,将中长期受惠于此。其次,云计算、大资料、物联网等对数据流程量需求呈几何级增长,宽带和传输网建设加快,亦将全面带动光网络产品的需求。对于中兴受到美国出口限制事件,新一届管理层表态将合法合规经营,而且,该事件亦关系到中美贸易关系,因此,后续中兴有望与美国政府达成有规范性的协定,负面影响趋向降低。

策略:

买入价$9.76,目标价$12.50,止蚀价$9.00

信达国际:前景看好 推荐先健科技

因素:

i)集团是全球第二大先天性心脏病封堵器供应商。自2012年10月以来,集团与医疗器械巨头公司美敦力签署多项策略联盟协议,包括股权合作、产品分销及联合研发项目,其心脏起搏器产品会于2018-19年推出;

ii)集团的左心耳封堵器预计最快可于本季取得欧盟认证,今年底或明年初也会取得中国的认证。集团预期未来三年业绩表现受惠这产品,销售可以增长1至2倍;

iii)以现价计算,2017年的预计市盈率约21倍,与同业平均水平相若,但其PEG仍处于0.5倍以下,反映集团盈利增长动力强劲;

iv)近日14日RSI自低位回升并有望突破50水平,MACD亦将形成牛差,有利股价反弹。

信达国际:前景看好 推荐亚博科技控股

因素:

i)集团主营中国彩票相关业务,成功研发并于个别省份推出的彩票游戏包括‘幸运赛车’及‘e球彩’;

ii)报导指财政部发布‘中国福利彩票发行管理中心电话、互联网销售福利彩票整体营销策划及制作项目’公开招标公告;集团将成为阿里巴巴集团申请及持有彩票业务运营资格及牌照之独家业务平台,并获授权于淘宝、支付宝平台运营彩票频道。而阿里巴巴集团于互联网彩票停售前,其网上彩票销量位居前列;

iii)集团近年一直处于亏损状态,惟倘阿里巴巴注入其互联网彩票业务,加上国家或将重启互联网彩票,其盈利状况有望显著改善;

iv)股价近日有所走强,14日RSI升至50以上水平,股价有望上试高位,建议吸纳。

同业比较公司为全国第二大ERP供应商,市场份额约15%;用友是全国最大供应商,市场份额约30-35%;海外供应商中, Oracle市场份额约7%-8%, SAP市场份额约12%-13%。民企方面一般考虑每个模块最好的供应商,公司产品在财务和供应链管理上比较强,而这些企业在采购的时候常常会考虑财务模块,因为这是相对基本但是又比较复杂的一块,这也让公司能够在中小企业市场成为龙头。用友在过去十年做了很多并购和收购,当前规模反应了过去十年的一个资本战略,并且产品线相对公司更加完整一些,一些比较大型的国企和央企如果要从单个供应商处采购所有ERP产品的话,就会考虑到用友。海外供应商在中国市场份额相对低的原因是产品比较国际化,对于中国企业而言相对更难使用,例如一些小公司如果要使用其产品化反而需要调整自己公司架构去适应软件要求。

公司15年云业务收入提高了80%,占整体收入12%,其中云ERP增长幅度达到164%,增速超过14年。从这个角度看,公司当前为国内最大的云ERP供应商,虽然现在国内很多大企业切入了企业云领域,但是目前没有做云ERP,例如阿里云和金山云是做的是硬件部分,即服务器部分。同时公司转移到云业务的速度快于全球其他B2B软件公司,如Oracle和SAP做了四五年线下到线上的转型。

胜利证券:给予龙源电力其持有评级

龙源电力是以风力发电等新能源及其附加产业开发为主的可再生能源发电企业,并通过各全资、控股及参股企业的运营实现集团化运作,业务主要分布于内蒙古、东北三省、中西部以及东南沿海地区。截至2014 年12 月31 日,龙源电力保持风电行业中国及亚洲第一、世界第二的领先地位。截至2015 年9 月30 日,龙源电力控股装机容量为16,723 兆瓦,其中,风电装机容量14,568 兆瓦,火电装机容量1,875 兆瓦,其他可再生能源装机容量280 兆瓦。龙源电力16年风电板块累计发电量2537390兆瓦时,较同年增长3.24%,火电业务970511兆瓦时,同比减少7.4%,其他可再生能源精力55268兆瓦时,同比增长16.22%;总计3563169兆瓦时,微增0.28%。国内经济增长速度虽有放缓,但在宽松的财政及货币政策刺激下,经济有望维持在6.5%-7%的水平,加之清洁能源是绿色经济及环保的内在要求,我们相信企业受益于未来能源结构调整及经济稳定增长 ,结合目前企业的PB0.94,PE10.1,估值安全,故给予其持有评级,目标价7.5,止蚀价4.3港元。

进入【新浪财经股吧】讨论

责任编辑:王琳琳