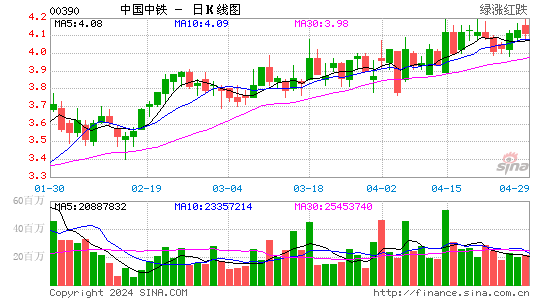

中国中铁(00390) 7.54 元 / 目标价:8.00 元 / 14.3% 潜在升幅

因素:i)集团去年第三季至今,其子公司已中标多项工程,中标价合计超过550亿元人民币,约占公司2013年营业收入约10%;

ii) 中国铁路总公司上月底订下2015年计划投资8,000亿元人民币,投资规模与2014年相若,但于内地经济增速仍面对下行压力下,中央要维持稳增长的前提下,我们预期投资预算或获调升,利好股价;在内地城镇化发展推动下,各地的地铁建设将加快,有利集团争取更多订单;

iii) 现价相当于2016年预测市盈率9.8倍,较过往3年平均11.4倍估值折让14%,若集团订单增速提速,盈利能力改善,料其估值有机会回复至历史平均水平;

iv) 股价于保历加通道底部现支持回升,有利股价续上试高位,趁低吸纳。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

聚焦

close