�Ŵ���ʣ��Ϲɼ��߸� �õ������й�����

��������ۣ�6.30Ԫ (�ɼۣ�6.47Ԫ�� �����ռ䣺11.1%)

����Ŀ��ۣ�7.00Ԫ

����֧��λ��5.90Ԫ

���������棺�����ϰ���ҵ�����룬����Ӫҵ����2673.8������ң���������11.9%����������16.4%��40.61��Ԫ��ÿ��ӯ��19.1�֡����ڣ���ǩ��ͬ�ܶ�4110.2��Ԫ������11.8%��6��ֹ��δ�깤�ڽ���ͬ��1.83����Ԫ�����������6.7%�����ŵ������������ӹ�˾���б����̣��б�ۺϼƳ���550��Ԫ����ң�Լռ��˾2013��Ӫҵ����Լ10%��������������������·�����̶��ʲ�Ͷ�ʹ�ģ�£�����ˮ�༰�ֲĵ�ԭ���ϼ۸�������λ����ë������������ƣ���ɴ�������ҵ����

����������������·�ֽ��ձ�ʾ��ʱ�����г�����·���滮�����ڵس���չ�ƶ��£����صĵ������轫�ӿ죬����������ȡ���ඩ����������������������Ȼƣ�����ڵػ���Ҫ�ټ��롰�̼�������ˣ���·Ͷ�ʶ���л����ٶ��ϵ����������ó��������̣��ڵ��������������������ԣ����ڵ���ռ�����ͬҵ������(01186)Ϊ�ߡ�

������ֵ���г�Ԥ�ڼ���2012-2014���ÿ��ӯ���긴��������Լ13%���ּ��൱��2014��Ԥ����ӯ��7.3�����Ϲ���3��ƽ��8.3���Ĺ�ֵ������12%�������Ŷ����������٣�ӯ���������ƣ������ֵ�л���ظ�����ʷƽ��ˮƽ��

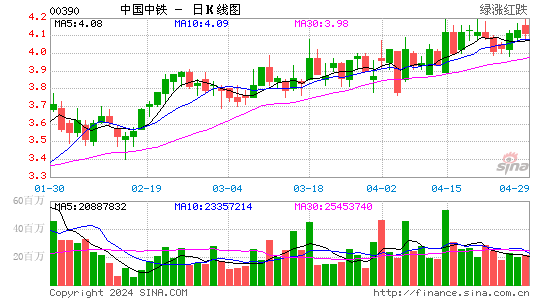

�����������ƣ��ɼ��ڱ�����ͨ���ײ���֧�ֻ���������ͨ������������14��RSI��������MACD�źš�ţ����������ɼ������Ը�λ������õ����ɡ�(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- �������澭������ӭ�´����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�