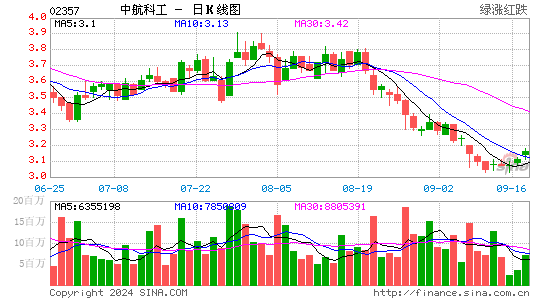

�������к��ƹ�Ŀ�����6.5Ԫ ��������

�������췢������ָ���к��ƹ�(02357.HK)�������ܻ��ǿ���ľ��¿�֧�����ڻ����Լ�������֮��ʢ������Ԥ��DZ�ڵIJ���������������Ȼ������Ŀ�����5.4Ԫ����6.5Ԫ���൱�2015����Ԥ����ӯ��33�������������롱��

��������Ԥ�ϣ��й��ľ��¿�֧�����꽫¼��˫λ��������������һ���ӿ��й��Ķ���Ͷ�ʲ��ԣ������к��ƹ�ƾ����Խ����ϣ�����Ӯͬҵ���������棬���ݹ����㣬�к��ƹ��ڲ��ý������չ�����Ժ����������ֵ�������к��ƹ��ܴ��������뻦��ͨ����������AH�������Ὣ��խ��(˫˫)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- �������澭������ӭ�´����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�