�Ŵ���ʣ��ɼ������߸� �õ����ɻ��縣��

��������ۣ�3.60 Ԫ (�ɼۣ�3.68 Ԫ�� �����ռ䣺13.8%)Ŀ��ۣ�4.10 Ԫ֧��λ��3.30 Ԫ

���������棺����2014 ���ϰ����ҵ�����룬��������66.97 �����������������8.5%��¼�ô�������22.5%��10.47 ��Ԫ�� ÿ��ӯ��13.23 �֣����ֽ��ѹ����ϰ���ҵ���Ļ�������Դ(00958)����������Դ(01798)��ʤ������Ժ���������ж��ƻ��������ƶ���硢������硢��Ȼ���ֲ�ʽ�����ȼ���ȵ�������Ŀ������Ϊ��ҵ�Խϳ���������Դ�����ۺϷ�����绪�縣�¸��߹�����չ�ռ䣬������ҵ�¿�������������Ӫ����ʡˮ����Ŀ��ú�糧������ȫ����缰���������Դ��Ŀ��

�������������ŵķ��װ����������Ϊͬҵ����죬�����ڵع��ҵ���[��]�����£�Ԥ�ڷ��Ӧ������ǰ���£�����ƾ��ȥ��ϴ���Ŀ������Ͷ�������ҵ�����뼰����Ӧ�л����һ�����������⣬���Ÿ���˵糧���������ף�����������ҵ������˾��λ�Ǽ��ŷ�չ�����Դ����Ҫƽ̨��Ҳ��Ͷ�ʺ˵��Ψһ����ƽ̨������δ�������л�����ע�������Դ�ʲ������й�˾�� ������ɳ����ˮ����Ŀ��Լ100 ���ߵ�С�������Ŀ���˵���Ŀ���ܹ�ģԼ3 �����ߡ�

������ֵ���г�Ԥ�ڼ���2014-2016 ���ÿ��ӯ���긴������Լ26.5%���ּ��൱��2015 ��Ԥ����ӯ��9.2 �����Խ���ҵƽ��14.4 ���Ĺ�ֵ����36%�����ڼ���δ��ӯ����������ʤͬҵ�� Ԥ�����ֵ��������������ҵƽ��ˮƽ��

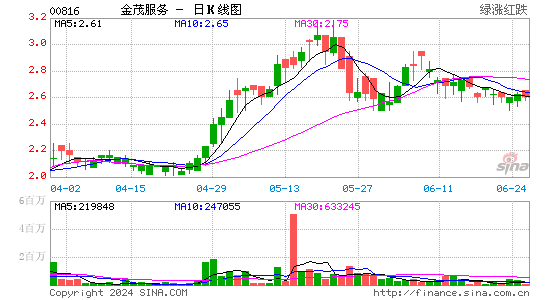

�����������ƣ��ɼ���ǰ������100 ������֧�ֻ���������14 ��RSI ���ɵ�λ������MACD���ܲ��խ�������ɼ����Ը�λ�� ����õ����ɡ�(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- �������澭������ӭ�´����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�