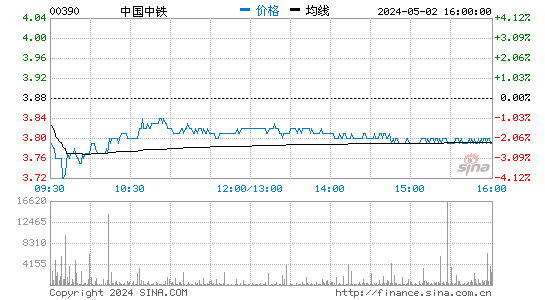

��������ά�������������� Ŀ����ϵ���7.3Ԫ

�����������ַ������棬������(00390.HK)Ŀ�����5.6Ԫ�ϵ���7.3Ԫ���Է�ӳ���������½����Լ��������ں����г�����ǰ���ϼѡ����й��ƣ���������μ����ٽ����������µ�40�����㣬�����������м�Ϣ����Ҫ�ܻ���֮һ���������ܸ˽ϸߣ������ϰ��꾻��ծ���ʴﵽ125%����ˣ������ϵ�����2015��16��ӯ��8%��12%�����ųɱ���Ӫ���ʽ���ծ�õ��ϼѿ��ƣ�����������Ӫ��״��������¼�ø����Ը��ƣ�����2015��16��ӯ������ֱ�����21%��12%��

�����ڵؼƻ�����˿��֮·���ô����Լ�21���ͺ���˿��֮·�����������Ƚ���������չ�����г���������Ŀһ����������ʽϸߡ���Ȼ�����ɼ���10��������30%�����ּ���ӯ��7.4���������ʷƽ��8.2������ֵ��Ȼ�������������и���ɻ����ĺ�����Ŀ������ǰ������ת���������������롱��(˫˫)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

�۽�

- ��Ů�����ˡ�������Ȩ���

- ���Ҷ����Ρ����˶�����Ȩ��

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ��Ӣ�����������������������

- �����ɲ��°�����

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ������Online�����˹�սר�����

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�