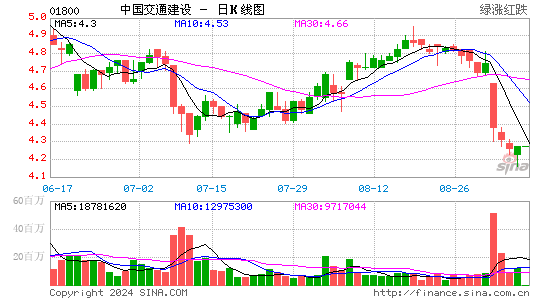

�����ʱ�����ҵ��Ԥ�� �������й���ͨ����

�����й���ͨ����(1800, $6.98)����������17%����������ͬ�ں�ָ19%��

�������ۣ�

�����н�����ҵ������������衢��ơ��迣���ۿڻ�е�������ɼ������ǿ�Ʊ�����Ҫ����Ͷ������������Ͷ�����м�˿·����������㽹�˾����ҵ��������ӿ졣��������ij����ʱ���Լ1,400����Ԫ��Լ�൱���й�2014����·Ͷ�ʶ������������������ٽ���̫���������ںϣ�Ͷ���߶��������������ѿ�չ�㷺ҵ����н��������������С�

�����н�������90����ѿ�չ����ҵ��˾��ʱ�����Ա�����ˣ���60�����Ҽ��������а��´�����˾2010����2013���ڼ�ĺ���ҵ��Ӫҵ���긴�������ʴ�27.7%����2014���ϰ��꣬����ҵ��ռ��˾Ӫҵ���17.0%�����֮�£�ͬ���й�����(1186)���й���·(390)�ĺ���ҵ��Ӫҵ���ռ��4.4%��4.3%��2014���ϰ��꣬�н������������Լ��������73.4%��550��Ԫ����ң��൱������������Լ��20%����2013���ϰ����������Ϊ12%����ʹ���Ǽ������������Լ��������ά����2014���ϰ�����ٶȣ����������Լ����3��ʱ�����ռ����룬�������û�п��ǵ��������ӻ��������»����������Ȼ�����Լ��ë���ʽϸߣ���Լ���տ����Ҳ�ϸߣ����Ӱ�칫˾��ӯ����Ԥ���ԡ�

������Ȼ���������ǣ���˾�Ĺ�ֵˮƽ�����ǰ��IJ��١�����Ӫҵ������9%����ë����������10���ӣ���˾2015�괿����������8%��145��Ԫ����ҡ��ּ��൱��6.1��2015�ꎈӯ�ʣ�ÿ��ӯ������8%����˾��������ƽ����ӯ��6.9����ȣ��н����Ĺ�ֵ����������������Ϣ����ά����25%����˾����Ĺ�Ϣ�ʴ�3.7%����Ϊ����������ý�������������˿·�ĸ���ֹ������ڶ����ڻ�������˾�Ĺ�ֵ�����н��������й���ͨ���裬6����Ŀ���7.90Ԫ���൱��6.9��2015�ꎈӯ�ʡ�(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

���¹ؼ��ʣ� �������й���ͨ����

�������ĵ��˻�����

�۽�

- ��Ů�����ˡ�������Ȩ���

- ���Ҷ����Ρ����˶�����Ȩ��

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����ɲ��°�����

- ���ҽ�MT��������Ȩ���

- �����Ż������ͽ����������

- ������Online�����˹�սר�����

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�