�������֣����ʽ��ڹ�ƫ������

�����������ַ�������ָ�����ʽ���H�ɽ���ı���ƽӹ����ʱ�����ɡ����ռ�ȯ�̹ɵĹ�ֵ���ѽӽ��佻���������λ����������������ΪӦΪDZ�ڵĻ��������������Ԥ���г���������������ת���̼����������ڹ���ƫ�������ɶ�춱��չɣ�����ȯ�̹ɶ��ڽ�������С�

��������ƣ����й����Ŵ��ܸ��Ѵ���ˮƽ������������������δ��֧�־��õ���������ע������ʣ������Ŵ��������г����ʽ����µ�����춵�������ͨ�͵������ʵ�ʴ���������5%���ӽ���ʷ���ˮƽ������ȥ�����ȵ�ʵ�ʾ�������Ϊ2002������������Ϊ��֧�־���������ƽ�⾭�ýṹ������������Ϊ���й������ʺܿ��ܻ��µ����Լ����������ѹ����δ�������µ�������������������

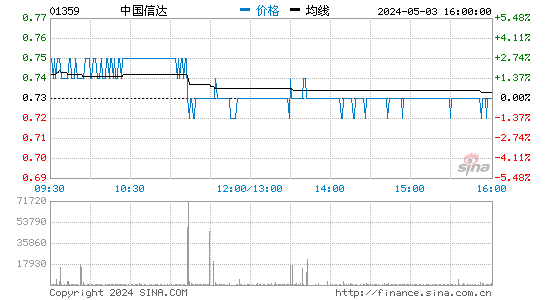

��������������Ϊ���ʲ���ծ���սϸߵ������ɻ��Ϊ�ܻ������½���Ԥ�������ɻ���Ӯ���չɣ������й��Ŵ�(01359.HK)����Ӯȯ�̹ɡ��������У�������ѡ����(01988.HK)������(00939.HK)�����⣬�ܻݻ���ͨ��ͨ������̼���H��ȯ�̹���ʱ�Ĺ�ֵԶ��������ɣ���Ϊȯ�̹ɶ��ڵ������ռ����ޡ����н�����֤ȯ(06030.HK)�����ɡ����롱�µ��������ԡ�������Ϊ�г����Ŵ�����ǹ��ȣ�Ԥ����������Ͷ���߽����ĸ��Ƽ����ز��г����ն����ַ�����(˫˫)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�