�����ʱ����µ�˴���ѧ����������

�����µ�˴���ѧ(2382)�����������У�����һ�ּ�������ʱ�ɼ��ѳ�ַ�ӳ���ֵ

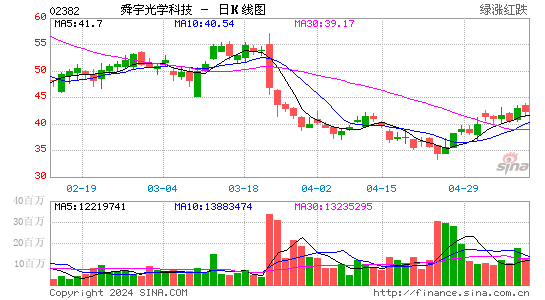

����������9��18�ս�������˴���ѧ(2382, $12.46)�ɼ��������30%����ͬ�ڱ��������ڴ���28%�����ۣ� �������Źɼ۽��ڼ�������Ҫ�����������������ƶ��� 1) iPhone 6 Plus �����˹�ѧ��������(OIS)����Ͷ�����㽹��������ֻ����������ӿ���δ�����Ƴ����ֻ��ͺ�����˹��ܣ� ��2) �г����ڳ��ؾ�ͷ������ǰ���е��˷ܣ������������������о��������˼�ʻ�����г��������ܼ�ʻϵͳ��Ӧ����Ҫ�ڳ�����װ����ij��ؾ�ͷ����Ȼ������ͬ��һ���Ƕ����ڵ�ӯ������������Ω������Ϊ���˼�ʻ�������ķ�չ������Ҫ����ʱ��ų��죬��˶�˴���ѧ��ӯ����ʱ��δ���������ƶ����á�

������˾����һ�����˺û��ΰ��9�·ݸ��������ݡ��ֻ���ͷ�������������ˣ�������167.4%����������134.4%������2014��9�µף��ֻ���ͷ���������൱�ڱ���ȫ��Ԥ������73%������ֵ��ע����ǣ�9�·ݶ��ⲿ�ͻ���������������29%������˾�ڲ�������������57%���ʴ��ֻ���ͷ���Ը����ʴ�32%�����֮�£�2014���ϰ����23%����7�·ݼ�8�·ݷֱ�Ϊ20%��19%��������Ϊ9�·��ֻ���ͷ�ij������仯������������ѶϢ�����ȣ�����ͻ��ֻ���������ǿ��������ӳ������[��]�Ĺ����ѽ��Ϲ�������ڲ��Ը����ʵ����������ë����ˮƽ����һ���棬��������ֻ���ͷģ��ij����������µ�7%������������3���³��ְ����µ��������������Ϊ���Dz�Ʒ��������DZ������������Ѷ�š���Ȼ����2014��9��Ϊֹ�ij������Ѵﱾ��Ԥ��ȫ��Ԥ������74%��Ͷ����Ӧ���������Ż�ѶϢ��ӳ�����������ֻ������̵������籾�����Ԥ�ڡ�

������Ȼ������˴���ѧ�ڹ�ѧ�����ϵ��쵼��λ������ǰ�����ֹۿ�����Ȼ���ɼ��ڹ�ȥ1���¼������ѷ�ӳ�˺ܶ��������ء����й��ƹ�˾2013����2015���ÿ��ӯ����������Ϊ26%���ּ��൱��14��2015����ӯ�ʣ�������Ϊ�ѳ�ַ�ӳ���ֵ��������˽�˴���ѧ�������������µ������У�Ŀ��۲�����Ϊ12.5Ԫ���൱��14��2015����ӯ�ʡ���˾���ֻ���ͷģ��ë�������г��������Ҷ�����ѹ�������������ֻ������������Ż��л����Ϊ�ɼ۱��ֵ�DZ�ڷ��ա�(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�