信达国际:料威胜集团具提升空间 趁低吸纳

基本面:集团主导产品在国内市场占有率超过20%,为国内第一大供货商,最近两个财政年度盈利均录得近30%增长, 其中上年度毛利率上升2.2 个百分点至35%,由于阶梯电价的推行及电子支付的普及,料集团今年将加快推展地方客户的高端电表,毛利亦得以继续提升。年初至今,集团已夺得国家电网[微博]公司集中招标累计价值约8.5 亿元人民币(约10.6 亿港元)的合约,相当于市场对集团2014 年的收入预测近28%;另外,集团旗下全资附属以内部资金5,000 万元人民币,收购中国配电服务供应及制造商湖南开关65%股权,相信此次收购完善了集团智能配用电(ADO)业务领域中智能配用电解决方案(SDS)及智能配用电装置(SDD)的产品资质、生产能力和客户网络,加强了集团ADO 的业务基础。

催化剂:智能水表及智能气表、热能表的需求随着阶梯水价改革和西气东输,北方供热计量改革等,将令集团分散国家电网及南方电网的业务集中度,从而得到市场估值的提升。

估值:市场预期集团2014-2016 年间每股盈利年复合增长率约17%,现价相当于2015 年预测市盈率10.0 倍,较内地同业评均约15 倍的估值折让37%,随着集团分散国家电网及南方电网的业务集中度,优化客户组合,料其估值具提升的空间。

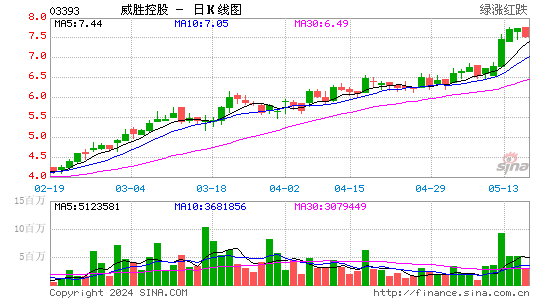

技术走势:股价续守今年3 月至今的上升轨底部之上,加上14 日RSI 续攀升及MACD 信号线“牛差”扩大,有利股价进一步上试高位,建议趁低吸纳。

买入价:7.00 元 (股价:7.44 元, 上升空间:12.8%) 目标价:7.90 元 支持位:6.40 元(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

文章关键词: 威胜集团

看过本文的人还看过

收藏成功

查看我的收藏