ҪрАы·бЦӨИҜЈәРВ»ӘұЈПХКХ»Ш»ҰёЫНЁНЖҪш

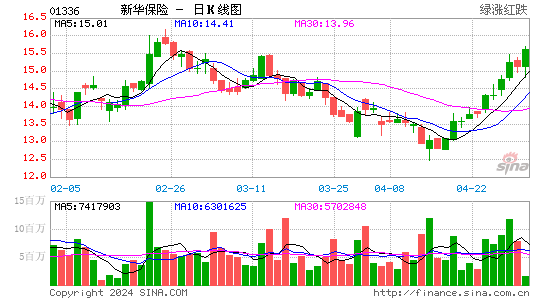

ЎЎЎЎРВ»ӘұЈПХ (1336)

ЎЎЎЎВтИлјЫ©U26.2ФӘ

ЎЎЎЎДҝұкјЫЈә29.5ФӘ

ЎЎЎЎЦ№КҙО»©U25ФӘ

ЎЎЎЎҪсДкЙП°лДкЈ¬РВ»ӘұЈПХ(1336)ФЪДЪөШКЩПХКРіЎөДХјУРВКОӘ8.7%Ј¬°ҙДкЙПЙэ0.5ёц°Щ·ЦөгЈ¬ОӘДЪөШКЩПХКРіЎөЪИэО»ЎЈҪсДкКЧ8ёцФВЈ¬јҜНЕАЫјЖФӯұЈПХұЈ·СКХИл774.87ТЪФӘ(ИЛГсұТЈ¬ПВН¬)Ј¬°ҙДкЙПЙэ22.2%Ј¬О©өҘјЖ8ФВ·ЭЈ¬ФӯұЈПХұЈ·СКХИлФт°ҙПВөш8 %Ј¬ЦБ51.54ТЪФӘЎЈҪШЦБҪсДк6ФВөЧЦРЖЪЈ¬КЬ»ЭұЈ·СКХИлј°Н¶ЧККХТжФціӨЈ¬јҜНЕҙҝАы°ҙДкҙуФц71.4%ЦБ37.48ТЪФӘЎЈЖЪДЪЈ¬ұЈ·СКХИлј°ұЈөҘ№ЬАн·С669.27ТЪФӘЈ¬°ҙДкЙПЙэ29.6%Ј¬¶ш·ҙУі№«ЛҫУҜАыФціӨ¶ҜБҰөДРВТөОсјЫЦөЈ¬Н¬ұИЙПЙэ18.2%ЦБ24.72ТЪФӘЎЈКЩПХТөОсКХИлЙэ30.1%ЦБ668.17ТЪФӘЈ¬ЖдЦРУв°лАҙЧФТшРРұЈПХЗюөАЈ¬°ҙДкЙПЙэ46.6%ЦБ357.26ТЪФӘЎЈ

ЎЎЎЎјҜНЕКЦіЦПЦҪрҪПИҘДкөЧФцјУ69.6%ЦБ315ТЪФӘЈ¬іҘё¶ДЬБҰідЧгВКУЙИҘДкөЧ169.66%ЙэЦБ175.14%Ј¬ЧКІъёәХ®ВКУЙИҘДкөЧ93.1%ҪөЦБ92.9%ЎЈДЪәӯјЫЦөҪПИҘДкөЧФціӨ13.6%ЦБ731.41ТЪФӘЎЈБнНвЈ¬H№ЙҪПA№ЙХЫИГФј10.9%Ј¬»ҰёЫНЁөДНЖҪшЈ¬УРЦъЦ§іЦH№Й№ЙјЫФмәГЎЈ(Л«Л«)

РВАЛЙщГчЈәРВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ

ҪшИлЎҫРВАЛІЖҫӯ№Й°ЙЎҝМЦВЫ

ОДХВ№ШјьҙКЈә ҪрАы·бЦӨИҜРВ»ӘұЈПХ»ҰёЫНЁ

ҝҙ№эұҫОДөДИЛ»№ҝҙ№э

ЦЗН¶ЎӨҫЫҪ№

- ёЯ·ЦЛЩіЙЙсЖчЈәЭјУЕКэС§

- АБИЛМэёиұШұёЈәМмМмFM

- ҙуѧûУРҪМДгөДЈәБўЦӘ

- іцУОұШұёАыЖчЈә»§НвЦъКЦ

- ОТГЗЗтіЎјыЈәМмІЕУЈДҫ

- ДННжИэПыЈәЧкКҜНЪНЪНЪ

- ¶ҜЧчҪвГХРВУОЈәГФОнЦШЦШ

- PCҫӯөдТЖЦІЈәІ»»ъРөіЗ

- ХјІ·ІвЛгЦ®НхЈә°ЛЧЦҙуКҰ

- Е®ЙъХХЖ¬ГАНјЙсЖчЈәIN

- С§°Ф¶јФЪУГЈәРД¶ҜұіөҘҙК

- ұШұёЛгГьАыЖчЈәТЧЖж°ЛЧЦ

- ¶сёгЈә°®АцЛҝ·иҝсҪш»Ҝ

- ОпАнЕЧЙдГИУОЈәөҜЙдЦ®Нх

- ГИГИЯХЈәХж°фРЎЧУУЧ¶щФ°

- РЎСтРӨ¶чЈәЛНРЎСт»ШјТ

- Ў¶БйУтЎ·РВАЛҪұС§Ас°ь

- Ў¶ЙдөсZEROЎ·МШИЁҙуАс°ь

- Ў¶Д§УтЎ·ҪрЗпЙсЖфАс°ь

- Ў¶ОКөАЎ·№нё«Йс№ӨЦБЧрАс°ь

- Ў¶ИМХЯОЮөРЎ·¶АјТ№«ІвАс°ь

- Ў¶РВҙу»°ОчУО3Ў··ЦәмМШИЁҝЁ

- Ў¶ө¶Люҙ«ЖжЎ·РВАЛАс°ь

- Ў¶НкГА№ъјК2Ў·РВАЛ№«ҫфАс°ь

- Ў¶ҙуМЖОЮЛ«БгЎ·№«ІвАс°ь

- Ў¶°өәЪКАҪзЎ·РВАЛ¶АјТАс°ь

- Ў¶УўРЫИэ№ъЎ·РВАЛМШИЁАс°ь

- Ў¶ХҪХщКАҪзЎ·РВАЛМШИЁАс°ь

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ