�����ʱ���������ҩҵ����������

������Ӧ��ֵ�������ˮƽ�����齫����(867)������������

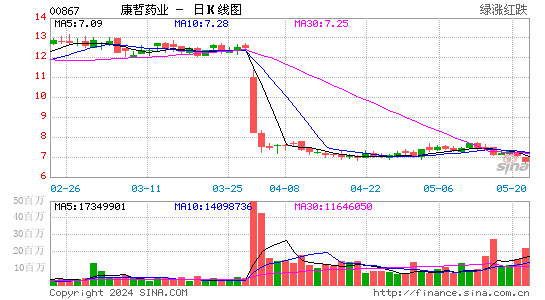

�����Ա�����8��20���ƽ���������������(867, $12.52)�Ĺɼ۱������ں�ָ17%�����ۣ� ���ʱ��ɼ۵�ǿ��������Ҫ����Ͷ��������˾�ϰ����ɫ��ҵ�����Լ��㽼������е�ҩ���б���Ϊ��˾�����������㡣

���������عˣ��ܻ�������������Ԥ�����룬����2014���ϰ��괿��������31.1%��4.12��Ԫ������������������2013��ǿ���������磬�йؾٴ���2014���ϰ���ȡ�óɹ�������2014��6��30�գ�����������Ա��������21%��1,700�ˣ���ҽԺ�����������������33%��16,000�䣬���������ϰ���Ӫҵ�����31.3%��13.66��Ԫ����ҡ�ҽԺ���������������˾���Դ�����δ������ũ�厈�����ʴˣ��콢��Ʒ������(�����ᡢ�ж������ͽ��ǣ�ռ2013���ϰ��꼰2014���ϰ���Ӫҵ���28.8%��28.1%)����˼��(���ε��ҵ��̴���ʯ�� ռ2013���ϰ��꼰2014���ϰ���Ӫҵ���19.5%��19.5%)�ֱ�����28.3%��3.8��Ԫ����Ҽ�31.3%��2.6��Ԫ����ҡ��»���(���μ���ʧ��������˥���ߣ� ռ2013���ϰ��꼰2014���ϰ���Ӫҵ���9.9%��12.5%)��ð���������Ʒ��Ӫҵ�����65.5%��1.7��Ԫ����ҡ�

������Ȼ������������������Ŀ��������17%��1,000���ң���������IJ�Ʒ��¼�ÿɹ�������������Ϊ�ⷴӳ��˾�����˲��ݼ�Ч�ϵ͵Ĵ�����Լ��������������������������ɳ������(�㷺����С���ơ���������������֢���ŵĴ�ͳ��ҩ��Ʒ�� ռ2013���ϰ��꼰2014���ϰ���Ӫҵ���14.7%��15.0% )��Ȼ���������������Ʒ��Ӫҵ�������33.3%��

������˾�������Ƚ���2014���ϰ���ҵ����ҩ���б��������Ͷ���߽��㣬Ͷ����֮���������۸�ʡ��ʱ�Ὺ���бꡣ�������б���һ��ҽҩ������������ҽҩ��������������Ĺɼ۱����൱��ɫ��

������Ȼ�б����ܻ���жԿ��ܵ�Ԥ���ñ��أ��������������б���ʵ������Թ�˾��Ԥ�⡣չ������������Ԥ�ڿ��ܽ����ø����˵��������缰��չ�˵�ҽԺ����ȥ�ƹ����в�Ʒ������Ӫҵ��������2014�꼰2015��ֱ�����27%��25%������ë����ά����52%������Ԥ��2014�꼰2015�괿�����ֱ�������30%��8.21��Ԫ����Ҽ�19%��9.76��Ԫ����ҡ�����ζ����ÿ��ӯ���긴��������Լ25%�������ּ�Լ�൱��0.96��2015�ꎈӯ�����ʡ���˾��ʱ��ֵ�౾�е�6����Ŀ���Ϊ13.0Ԫ����3.7%��Ŀ����൱��1��2015�ꎈӯ�����ʣ����н����ܵ�Ͷ�����������뽵�����С�������ʶĿ���Ϊ11.22Ԫ����˫˫��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ��TERA�������������

- ��ʥ��ʿ��ʸ�������������

- ��������2��Ѱ桷�����Ȩ���

- �������澭�������������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ��������˫�㡷�������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�