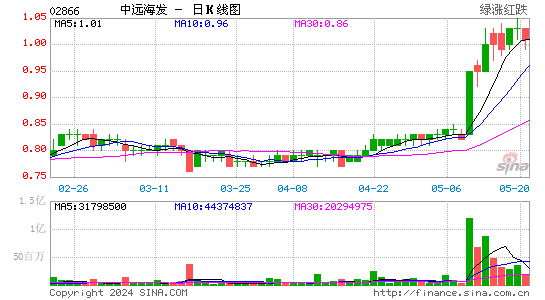

Ħͨ���к��������������� Ŀ���2Ԫ

����Ħͨ��ʾ���к�����(02866.HK)�ɼ���3�¹ȵ�����28%������Ӯ��������ָ��������ͬҵ�ֱ�16%��24%����ӳ���ø��ơ�ŷ�Ǽ���̫ƽ�����������Ԥ�ڡ��Լ����ݳ�;���߳ɹ���۸�����Ϊ�ɼ۽�һ�������������ޣ���Ԥ��ӯ��ǰ������2015�����2016�깩Ӧ���������ŵ��Ը��ơ���ˣ��������ɡ����֡����������֡���Ŀ��ۿ�2Ԫ��

�������й��ƣ����Ž��ṫ��һ�ݸ��Ƶ�����ҵ�������µ������Ԥ�⣬���������˷Ѽ��������涼��������Ȼ����Ԥ�ڻ���װ�亽���г�������������Լ9.6%��������һ�ζ��˷����ѹ��������2016�깩��ƽ����Ʋſ���ӯ����

������춡�2M�����˵ij�λ��Ħͨ��Ϊ��Զ���ŷ�Ǻ��ߵľ�Ӫ������ս�����к����˲�������ŷ�Ǻ���ռ�����23%���������Ǽ����ܷ�����ӯ�����˷Ѿ�Ӫ��1.9��TEU�Ĵ�����������Ӫ���̻�ᶩ�����೬���ʹ����ڳ�;�����Ͼ�����(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

��Ͷ���۽�

- ��Զ��2�����������ع����

- �����־�ӢOnline��ý�����

- ��ħ��塷������Ȩ���

- ���������Ρ�����С�������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�