信达国际:建议趁低吸纳原生态牧业

基本面:集团为全国首五大奶牛畜牧企业,截至2013 年年底共拥有约4 万头奶牛,而龙头现代牧业(01117)则拥有约18.7 万头奶牛。于2013 年,集团收入按年增长28%,主要是受售价按年升17%以及销量增加9%带动。

集团2014 年首季原奶销量达到5 万吨,相较之下集团2013 年上半年销量仅为8.5 万吨,而一般第二至三季才为集团的生产旺季。集团预期2014 年全年销量将超过24 万吨,同比增长逾30%。

催化剂:近期国内原奶价格由2 月的高位回落近3%,导致上游畜牧企业股价显著下跌。而言,我们认为近期奶价下跌部份是缘于季节性因素,因在天气转暖下,奶牛的产奶量一般会增加,唯下游奶制品需求会有所减少。同时,国家食品药品监督管理总局刚于5 月底完成对所有婴幼儿配方奶粉生产企业的换证审查和再审核,部份小型奶粉企业或因忧虑未获许可,故在5 月底前清理库存,影响原奶需求。

估值:市场预期集团2013-2015 年间盈利年复合增长32%, 目前估值约为10 倍的2014 年市盈率,低于同业现代牧业的15 倍。

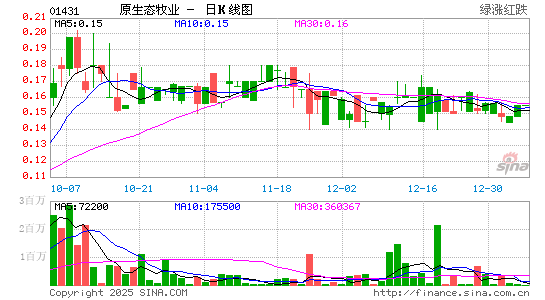

技术走势:股价自上市以来反复下跌,惟近日1.25 元水平见支持,14 日RSI 亦摆脱低位回升至50 以上水平,有利股价反弹,建议趁低吸纳。

买入价:1.27 元 (股价:1.27 元, 上升空间:18.1%) 目标价:1.50 元 支持位:1.20 元(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

看过本文的人还看过

收藏成功

查看我的收藏