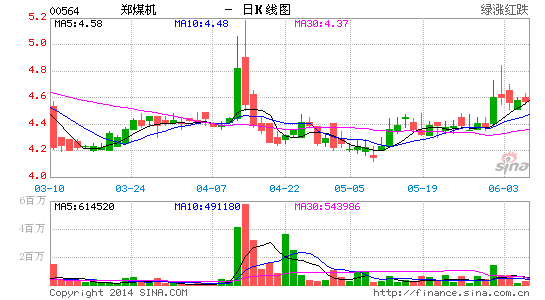

瑞银降郑煤机目标价至5.19元 评级买入

瑞银报告指,下调郑煤机(00564.HK)今年至2016年销售增长预测10%、6%及2%,料今年跌3.3%、明年跌1.2%及後年回升1.8%,因内地煤企资金紧张,拉长更换煤业机械的周期,不过由於内地煤业机械使用量普遍超负荷,限制了机械的寿命。下调郑煤机今年至2016年每股盈测33%、32%及29%,至0.46、0.55及0.63元人民币。目标价由6.46元下调至5.19元,相当於今明年市盈率9倍及7.5倍。维持股份“买入”评级,因对比其他煤业机械公司,郑煤机的资产负债表最强,今年首季录净现金24亿人民币,相信有助集团於行业逆境中保持领先地位。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

看过本文的人还看过

收藏成功

查看我的收藏

闂佸搫鍊绘晶妤€顫濋鐐闁挎柧鍕樻禒娑㈡煥濞戞瑧鐓柟骞垮灪閹峰懘寮撮悢鍛婃瘑闁荤姵鍔曠紞濠囥€傞埡浼卞湱鈧綆浜滈崗濠勭磼娴i潧濡虹紒鍙樺嵆瀹曘劌螣閼测晜鎯eΔ鐘靛仜閻忔繈骞夐敓鐘冲剭闁糕剝娲濈粈瀣偣閸パ呭ⅵ闁绘稏鍎甸弫宥呯暆閸愭儳娈查梺鍛婃礀閵囨ḿ绮崒婵勪汗闁瑰灝瀚壕锟�闂佺粯鍔楅幊鎾诲吹椤旇姤浜ゆ繛鎴灻鎶芥偣閸ョ兘妾柛搴嫹