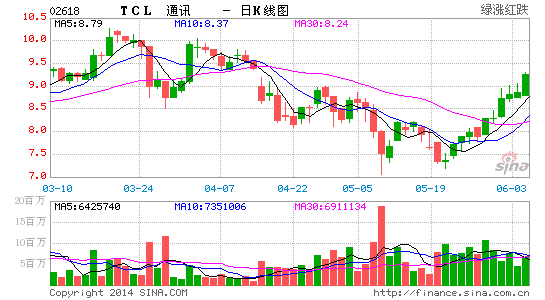

��������TCLͨѶ��Ӯ�������� ��11.7Ԫ

�������ű�ʾ������TCL[��]ͨѶ(02618.HK)ǿ����Ʒ�ơ��߾������ijɱ��ṹ���Լ�ӵ�з��Ͽͻ������ؼ���ʱ������Ҫ����������⽫������˾�Ӵ�2014��15�������ֻ������������衰��Ӯ���С�������Ŀ��ۿ�11.7Ԫ��TCLͨѶ�ɹ���2013��ת�����������ֻ�Ϊ���ĵ�ģʽ�����Ź��ƣ���˾2014��ij������ɴ�3,600��̨��������105%��ƽ���ۼ۽����ųߴ������Լ�4G�ռ�����һ�������⣬��˾��춽�������չƽ����������ߣ����ƻ�춽������������ʱ7/8��Ͷ�POPϵ����չ�����߽���ȵ�ȫ����8��HEROϵ�С��������ţ���˾���������������ֻ��ijɹ���ƽ�����ҵ������������ŷ���г����Ͻ���������ɴ�300��̨��ռ����7%��(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�