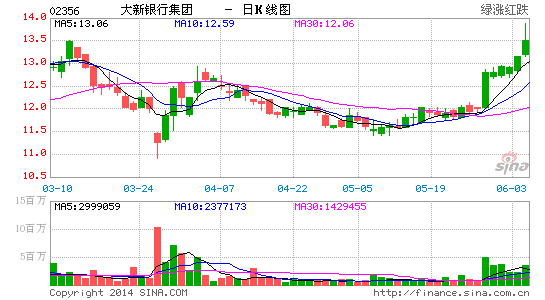

��ʢ����������Ŀ�����12Ԫ ��������

������ʢ�µ���������(02356.HK) 2014/15/16��ÿ��ӯ��4%/10%/12%��������������������ɹ��ɣ����ϸ����µ���������(���³���17%��Ȩ)�IJ���Ԥ�⡣ͬʱ������������Ŀ�����12.23Ԫ�µ���12Ԫ���൱�2014��Ԥ��������0.86�������Ͷ�ʹ۵㲻�䣬����ά���䡰���ԡ��������������ţ��������еĺ���ӯ���������ʻ����ս��������ڵغ�۾��÷�������ѹ��Ԥ�ϴ�������2014/15/16�꾻Ϣ��(NIM)�µ�1/2/3�����㣬��Ӫ�����µ�7%/7%/6%���Ŵ��ɱ�ÿ��ֱ�����8�����㡣(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�