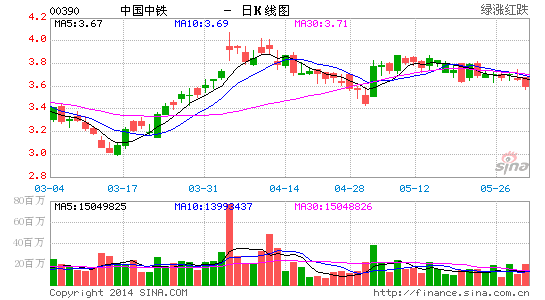

��Ħ���������������� Ŀ����µ���3.6Ԫ

����Ħ��ʿ����������(00390.HK)�����ɡ������ͬ�������������֡���Ŀ�����4.05Ԫ����3.6Ԫ���Է�ӳ��˾֮��ҵ����������ҵ����2014�꽫���»�����˾�������ʵ��ͬҵ��������ܸ˸��ͬҵ����������·Ͷ�ʸ��������������ܻ����١����н���˾2014��2016��֮ÿ��ӯ��Ԥ���µ���0.45��0.42��0.39Ԫ��������Է�ӳ��˾��ҵҵ�Ǻ���ҵ��ӯ��Ԥ�������Ż�����������ѡ���ϳ���������(01186.HK) �Բ���·Ͷ�ʵĸ��������Թ���ҵ�����������ŵ����濴����(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�