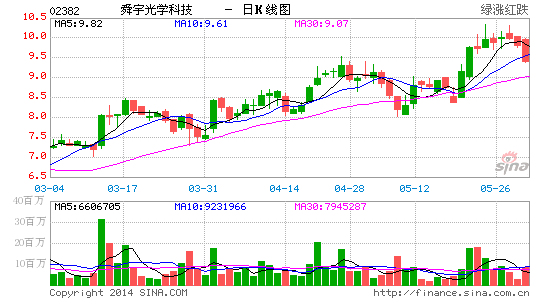

��ʢ��˴���ѧ���������Կ�9.6Ԫ

������ʢ��ʾ����˴���ѧ(02382.HK)�����ɡ����롱���������ԡ�����ù��Ѵ�Ŀ���9.6Ԫ����Ȼ���������ֻ����������㾵ͷ���ؼ��䱸�¼�������˴���ѧ�����������߶��ֻ�����ģ��(CCM)����ȡ�ý�չ������չҵ������������3D/��ѧ����(OIS)��Ȼ��������˴���ѧ��CCM������ǿ������������������ָ���ڶ��Թɼ�������Ŀռ����ޡ�������ԣ���Ȼ����˴���ѧ��ҵ����ҵ�������ڡ�Ԥ��CCM�ij��������������ӣ���Ȼ�������ͷģ��ij������ƺ��������ָ����������˴���ѧ�ڹ�ѧ�ϵ��������ѽ����õ��ڵ�ԭʼ�豸������(OEM)���ܣ�Ԥ��˴���ѧ�ϰ��괿����������32%��չ��2014���꣬��ӯ�����꽫��39%��ά����2014��2016��ÿ��ӯ�⣬�ֱ�Ϊ0.58/0.7/0.83Ԫ����ҡ�(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�