�����ʱ�������������ڹ���

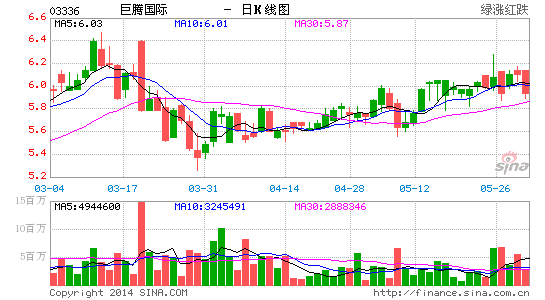

�������ڹ���(3336, $6.10)�ڹ�ȥ1���µĹɼ۱�����������ָ��5%�����ۣ� ��Ȼ�����ڹ�ȥһ��ʱ��Ĺɼ۱��������ڴ��У�Ω������Ϊ���ֵ�Կɼ���������������ھ���ȥ��ҵ������֤���г���ʼ��ͬ��˾��Ʒ�ṹ������ë��������Ĺ��¡�������[��]���µ�ƽ������Surface Pro 3(��þ�������Ϊ����������)��������ʽ���ۣ����־�ž��ڽ���ƽ����������г�����һ�ǡ�

�����ع�2013��ҵ������˾��ӯ��������25%��7.62��Ԫ�������г�Ԥ�ڡ���2013���°��꣬Ӫҵ�����1.4%����ϰ�����15%����ʼDZ���������������ƽ�������������ֻ��ļ��Ҿ�������������Ȼ����Ʒ�ṹ������ë����������Ϊ������Ҫ��ӯ���������������Է�������ǵ����۱������ϰ����25%�������°����35%�������ԷDZʼDZ��������ǵ����۱��������ϰ����20%�������°����30%����˾��Ʒ��Ԫ������ë������2012���°����16.6%��2013���ϰ����18.4%�������°����21.8%����2013��ȫ���ë��������˶�������20.2%�����г�ԭ�ȹ��Ƹ߳�1.3���ٷֵ㣬���°����ӯ������˰�����41%��5.02��Ԫ��

�������������2014���Ӫҵ������ֻ����ڳ�ƽ���е�λ��֮�䣬��ʼDZ������������ƣ���Խ���Ӫҵ����ѹ��Ȼ��ë���ʵ�������������������˾������������ë���ʱʼDZ�������������(ԼΪ10%��12%ë����)��ת����������ë���ʽϸߵIJ�Ʒ(������Ǽ����ϲ�����ǵ�ë����Ϊ30%��35%�� ��ƽ������������ǵ�ë��������15%��20%)��Խ��Խ�����������̲��ýϱ����������(��ҪΪ���������ϲ���)��Ϊ���µij��ᱡ�ʵ�(ultrabook)���ɱ��ͱʵ�(convertible notebook)�콢��Ʒ�Լ����ñʼDZ����������Ҫ��Dz��ϣ������ƶԾ�����Ϊ������ͬʱ�䣬������Ȼ��ƽ�������������ֻ���ǵ��½����ߣ���������Ϊ����ƽ��������������2014�꽫�����������ͺţ���Moto X��һ���������µ������ֻ��ͻ��IJ�Ʒ���������°����Ƴ�����������Ʒ��2014�꽫��ռ�������������20%�����ڹ�˾����������ƽ�������������ֻ��Ď����ݶ�������Ź�˾�Ĺ�ֵ�ع����ɼ�����

�������ڼ���2014��Ӫҵ������3%��ë���ʴ�21.6%�����й��ƾ���2014���ÿ��ӯ������������17%��0.775Ԫ���ּ��൱��7.8��2014����ӯ�ʣ�������Ϊ���ڹ�˾�IJ�Ʒ�ṹ�������ƣ���ֵ������������������������6����Ŀ���Ϊ6.98Ԫ���൱��9.0��2014����ӯ�ʡ���˫˫��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�