������ʯҩĿ�����9.1Ԫ ��������

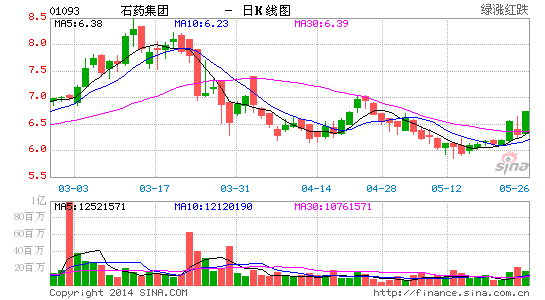

��������ָ����ʯҩ(01093.HK) ��ë���ʰ�����6.1���ٷֵ���37.7%��ҵ��������룬�����Ʒ�ṹ�Ż��������Ƴ������ë���ʵ��²�Ʒ��Ԥ������������Ȩ��ؿ�֧���������٣���δ�������и��õĻ���������ָ�����ű���ҩƷ(RDL)Ͷ����Ŀ�Ѳ������죬ʯҩ��Ϊδ��2-3�������������������²�Ʒ���ۻ��Ϊ�����������Ͽɴﵽ30%������������NBPȱѪ�����з�ҩ����Ĵ�����������ҩ�������ء������������������������롱��Ŀ�������9.25Ԫ�Խ���9.1Ԫ��(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- �������š���2���������

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�