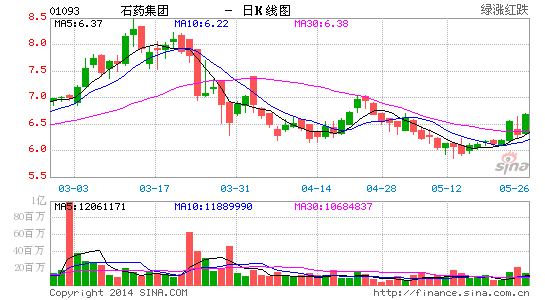

���Ž�ʯҩĿ�����6.66Ԫ ��������

�������ű�ʾ��ʯҩ(01093.HK)��Ӫ�հ�����1.3%������������19.3%������ǻ���ҩ������(non-EDL)ҩ���б���ȽϹ�����Ԥ���������Ŵ˽�����ʯҩ�2011�����Ƴ�����ҩ������ǰ�������⣬����ע�����2013����ҵ�������ᣬʯҩ�ӳٴ�һ��ҩ���Ԥ��������һ�����ꡣ����ָ������ʯҩ2014/15�����ʵ��30%�ĺ���ӯ������������̫���������о�ϲ�����⣬�����ҵ��̰���ж����������ŵڶ������ļ��������ܿ��ܷ�����Ŀ�����7.21Ԫ����6.66Ԫ������ά�֡����ԡ���(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- �������š���2���������

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�