�������ʣ��µ�ʯҩ��������������

����ʯҩ���� (1093.HK)�����ֵԭ���µ����������ԣ�14��1����ҵ��������14��2 ����չ����ȫ����ϸ����Ԥ��

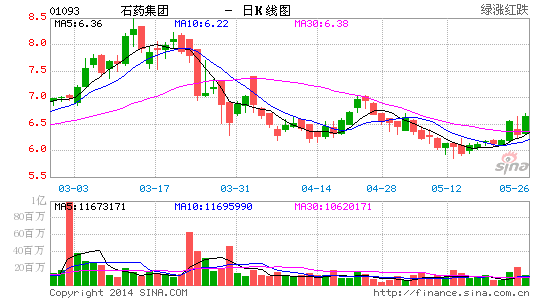

�����ּۣ� HK$6.30 DZ�������ռ䣺 +6% Ŀ��ۣ� HK$6.70��

�������ǰ�Ŀ�����6.50 ��Ԫ�ϵ���6.70 ��Ԫ������Ϊ3%��Ȼ������Ŀǰ�ɼ��Ѵ�6.30 ��Ԫ�������ռ����ޣ��ʽ������������µ������ԡ����ǵ�14-16E ÿ��ӯ��Ԥ�����ά�ֲ���(����0-3%)����Ȼ���ǿ��ù�˾�ij�Զǰ����������3/4���ȿ��ܳ��ֵĴ���(�����б꼰������ҩ������������ۡ�ά����ҵ��ת��Ϊӯ)���Ѿ��ڹ�ֵ�з�ӳ�����Ǹ���DCF �����ó�����Ŀ���Ϊ6.70 ��Ԫ���൱��2014/15 ������ӯ��27.4 ����1 ��PEG��(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- �������š���2���������

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�