�����ʱ���ά����Ѷ�ع���������

������Ѷ�ع�(700)���ֻ���Ϸҵ����������

������Ѷ�ع�(700, $514.0)���������к�2014���һ��ҵ�������ڣ���˾�����밴����8.4%(����35.8%)�������184��Ԫ����������65.1%(����59.7%)�������65��Ԫ�������г�Ԥ�ڡ�ҵ�������澪ϲ��Ҫ�����ڱ�Ԥ�ںõ�ë����(���ϼ���51.7%������ͬ�ڵ�56.1%����������57.6%)�����뾩������ս�Խ��������Ļ��й�(1060)�Ĺ�Ȩʱ��������һ���Դ������������27��Ԫ����ͨ�û�����µľ�����Ϊ�����52��Ԫ��������17.0%(����28.6%)�����ڴ����ݽ�������˾����ҵ���ҵ����������Ϊ���Ϊ��ء�

������ֵ�������밴����20.8%(����35.1%)�������144��Ԫ�����У�������Ϸ���밴����22.6%(����39.0%)����Ҫ��QQ�ֻ��������ϵ������ֻ���Ϸ�����˼������Ϸ������������¿���˼������Ϸ(���罣��)�Ĺ������ƶ����罻�������밴����16.5%(����26.0%)����ӳQQ�ֻ��������ϵ������ֻ���Ϸƽ̨��������������������漰�������������ֱ𰴼���21.4%��24.1%(������38.6%��31.9%)�������12�ڼ�25��Ԫ���������µ���Ҫ������ҵ�������ı��������������¡�

�����ż�Wechat�ĺϲ��»�Ծ�˻���������11.5%(����86.9%)��3.96�ڡ���Ȼ�ѽ������Ƶ�������̬ϵͳ��������Ԥ�˾����ʵ�����ƶ�ӯ��ģʽ�����ֻ���Ϸ����Ϊ��һ�������ҵ����Ѷ�ḻ��QQ�ֻ��������������ֻ���Ϸ����ϡ�2014���һ�����ֻ���Ϸ���뻷������Լ2�������������18��Ԫ���õ���Ϸ�е�6���ڱ�����ͬʱ����������й�iOS App Store���а�ǰʮ������˾�ƻ������ɹ���������Ϸ�����������Ϸ��(�����ǹ���������漰ȫ������)������Ԥ�ڴ�ҵ��������ͷ����������ֻ���Ϸҵ��ĸ��ٷ�չͬʱ������ë���ʵ�����(2014���һ������ֵ����ë���ʰ���������ֱ���2.7���ٷֵ㼰3.4���ٷֵ���69.7%)��������һҵ��������빱�����ӣ���˾�ܵ�ӯ�����������������ơ�

����2014���һ�������ڶ���֧���û����̻����ش����ƻ�(��Ҫ������ִ�)�����ֻ���ȫ�������ֻ������������г��ƹ㿪֧���ӣ����ۼ��г��ƹ㿪֧������Ȱ�����3.0���ٷֵ�(�������µ�1.9���ٷֵ�)��10.1%��������ΪͶ�����ѳ��Ԥ����һ��֧�����ӣ��κη��õ�����������Ӱ��ɼۡ�

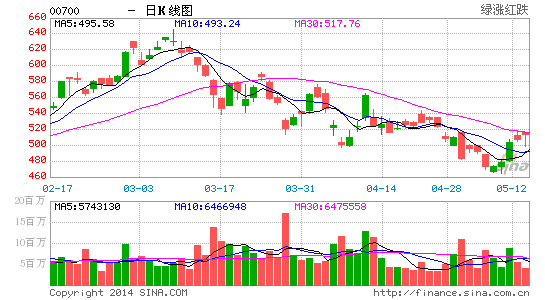

������˾�ɼ���2014��3��7�յ���ʷ��λ646.0Ԫ(���Dz�ϸ��Ϊ129.2Ԫ)�µ�20.5%��������Ϊ�ɼ۵�ѹ���������ڽ��г�Ԥ�ڲ��ȫ��ҵ����ȥ����Ӯ���Ļ������¼�����ȫ������ɹ�ֵ���µ��������ֻ���Ϸҵ���ǿ�������������ϵ�2014��ӯ��Ԥ��9.8%�������232��Ԫ(ÿ��ӯ�������2.510Ԫ��������48%)����ʱ�ɼ��൱��33.0��Ԥ����ӯ�ʡ������ƶ�ӯ��ģʽ�ķ�չ������ΪΨһ�ڸ����е��й����Ϳ������Ʊ��ϡȱ��ֵ������ά������������Ŀ���Ϊ124.5Ԫ���൱��40��Ԥ����ӯ�ʡ�ÿ��ӯ����Ŀ��۾�������ÿ�ɲ�ϸΪ5�ɺ���㣬��ϸ���ڽ�����Ч����˫˫��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�