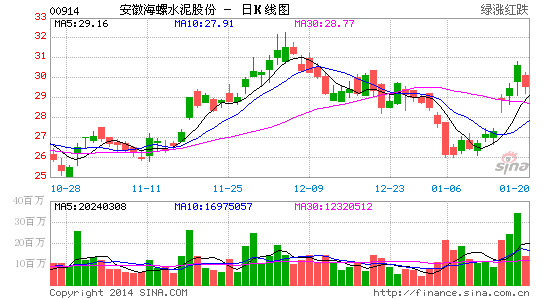

敦沛金融:推介安徽海螺水泥股份 目标31.8元

股份编号:914 HK–28.90元 / 目标价:31.80 元 / 10.03% 潜在升幅随着市场需求稳定增长,行业整合令新增产能减少下,我们对今年水泥股业绩表示乐观,安徽海螺水泥(914 HK)主力于华东及华南生产水泥,由于该区水泥需求上升,而供应增加相对温和,水泥价格有上升潜力。受惠需求及规模效益支持,以及对煤炭价格持续低企的预期下,将有助维持低生产成本,毛利率有上升空间。集团以及华。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论