信达国际:博雅互动有利于股价回升 趁低吸纳

博雅互动(3.91, 0.01, 0.26%, 实时行情)(00434) 8.45 元 / 目标价:9.50 元 / 15.8%潜在升幅

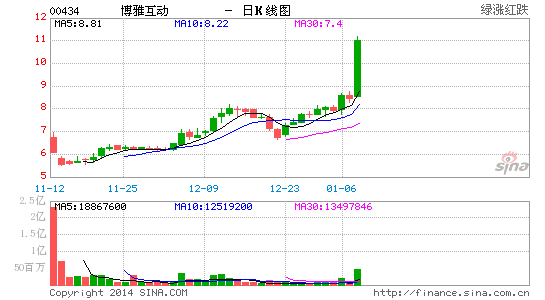

因素:i) 受惠游戏玩家增加,集团于2010-2012 年,营业额年复合增长率为82%,纯利年复合增长率40%。截至2013 年6 月底止6 个月,博雅的付费玩家增加至68.9 万名,ARPPU(付费玩家月平均支出)升至74.7 元人民币,反映盈利基础佳;ii) 内地网络棋牌类游戏的市场产值可望录得约65%年度复合增长,而行业快速增长,以及集团旗下游戏料续有效迎合市场需求等情况,可望成为支持集团未来业绩的重要因素;iii) 现价相当于2014 年预测市盈率18.6 倍,估值较本港上市科网股龙头企业平均26 倍估值折让近30%;iv) 股价近日于10 天现支持回升,加上MACD 信号“牛差”再度扩大,有利股价回升,建议趁低吸纳。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情