№ъәЖЧКұҫЈә»ФЙҪИйТөДҝұкјЫ3.26ФӘ ВтИлЖАј¶

ЎЎЎЎ»ФЙҪИйТө(6863)Јәҙ№ЦұХыәПөДИйТөЙъІъЙМ ЁC ВтИл

ЎЎЎЎ»ФЙҪИйТө(6863, $2.86)КЗЦР№ъБмПИј°ҙ№ЦұХыәПіМ¶ИЧоёЯөДИйТө№«ЛҫЎЈЖд¶АМШөДТөОсДЈКҪ°ьАЁДБІЭЦЦЦІУлЛЗБПјУ№ӨЎўДМЕЈСшЦіј°ИйЦЖЖ·ІъПъЎЈҪШЦБ2013ІЖДк(3ФВДкҪб)Ј¬№«ЛҫУөУР№ъДЪЧоҙуөДЙМТөЬЩЮЈІЭЦЦЦІ»щөШј°өЪ¶юҙуөДДМЕЈИәЎЈұҫРР»щУЪТФПВФӯТтҝҙәГ№«ЛҫөДЙМТөДЈКҪЎЈ

ЎЎЎЎФЛУӘБй»оРФҪПёЯЈә №«ЛҫУөУРІ»Н¬өДТөОсІҝГЕЈ¬ҝЙТФТАҫЭКРіЎөДЗйҝцј°ҝН»§өДРиЗуҫц¶ЁЖдІъЖ·іцКЫјЖ»®ЎЈ№ЬАнІгИПОӘОҙАҙ2ДкөДФціӨЦчТӘАҙФҙУЪТәМ¬ДМТөОсЎЈУЙУЪB2CДМ·ЫІҝГЕРиТӘКұјдАҙҪшРРЖ·ЕЖөДҪЁБўЈ¬№К№«ЛҫҪ«КЧПИХл¶ФB2BөДДМ·ЫТөОсЎЈЛдИ»B2BөДДМ·ЫПъКЫ»сөГөДАыИуВКҪПөНЈ¬ө«№«ЛҫҝЙТФОӘЕдәПОҙАҙөД·ўХ№јЖ»®ј°»сөГёьёЯөДАыИуВК¶шөчХыЖдІъЖ·ЧйәПЎЈ

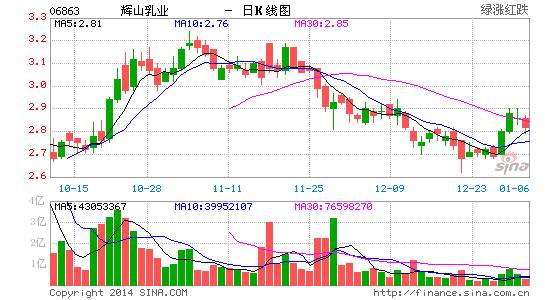

ЎЎЎЎІъЖ·ЧйәПөДМбЙэј°ІъЖ·өҘјЫөДөчХыК№Г«АыВКіКЙПЙэЗчКЖЈә УЙУЪ°НКҝДМПъКЫХјұИөДМбёЯЈ¬ТәМ¬ДМІҝГЕөДГ«АыВКУЪ2014ІЖДкЙП°лДкЙПЙэ8.7ёц°Щ·ЦөгЦБ60.9%Ј¬Хв¶Ф№«ЛҫХыМеөДАыИуВКМṩБјәГөДЦ§іЕЎЈКЬ»ЭУЪҙ№ЦұХыәПөДТөОсДЈКҪЈ¬№«ЛҫКЬФӯБПДМјЫёсЙПХЗөДУ°ПмҪПРЎЈ¬ө«ҝЙТФёъЛжКРіЎЗчКЖ¶ФІъЖ·өҘјЫҪшРРөчХы(№«ЛҫІъЖ·өҘјЫУЪ2013Дк10ФВҝӘКјЙПөч)ЎЈІъЖ·ЧйәПҪ«јМРшМбЙэЈ¬¶шУЙУЪ№©УҰ¶МИұФӯБПДМјЫёсТІҪ«іЦРшЙПЙэЗчКЖЈ¬№КОТГЗ¶ФҙЛ№«ЛҫЗ°ҫ°іЦХэГжҝҙ·ЁЎЈГжБЩҪПөНөДХюІЯ·зПХЈә ЦР№ъХюё®УЪ2013ДкПВ°лДкіцМЁТ»ПөБРХюІЯЈ¬ЦчТӘДҝөДКЗ¶ФИйЦЖЖ·РРТөөДҝЙЧ·ЛЭРФј°ФрИОЦЖМбіцТӘЗуЎЈ»ФЙҪИйТөУөУРНкХыөДІъТөБҙТФҪшРРЦКБҝҝШЦЖЈ¬ОТГЗИПОӘХвЦЦЙМТөДЈКҪХэКЗХюё®ЛщТӘҙпөҪөДДҝұкЎЈ№«ЛҫәЬҝЙДЬКЬ»ЭУЪХюё®өДЦ§іЦЈ¬ө«ЦБЙЩЖдГжБЩөДХюІЯ·зПХҪПөНЎЈ»ФЙҪИйТөУЪ2013Дк9ФВ27ИХУЪЦч°е№ТЕЖЈ¬ЙПКРјЫ2.67ФӘЎЈ№ЙјЫУЪ2013Дк11ФВ4ИХөДАъК·ёЯО»3.24ФӘәуЈ¬АЫ»эПВөш12%ЎЈОТГЗИПОӘјЫёсөД»ШөчёшіӨПЯН¶ЧКХЯМṩБЛВтИл»ъ»бЎЈ»щУЪКРіЎ№ІК¶Ј¬№«Лҫ2014ІЖДкЦБ2016ІЖДкҫ»АыөДДкёҙәПФціӨВКҪ«ҙп38%ЎЈПЦКұ№ЙјЫПаөұУЪ17.5ұ¶12ёцФВФӨЖЪКРУҜВКЈ¬ҪПЦР№ъИйТө№«ЛҫөДЖҪҫщЦөУРҙуФј20%өДХЫИГЈ¬№АЦөОьТэЎЈұҫРРёшУиВтИлЖАј¶Ј¬ДҝұкјЫ3.26ФӘЈ¬»щУЪ20ұ¶12ёцФВФӨЖЪКРУҜВКЎЈЈЁЛ«Л«Ј©

РВАЛЙщГчЈәРВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ

ҪшИлЎҫРВАЛІЖҫӯ№Й°ЙЎҝМЦВЫ

ҝҙ№эұҫОДөДИЛ»№ҝҙ№э

ЦЗН¶ЎӨҫЫҪ№

- Уцјы¶аДкәуөДЧФјәЈәұдАП

- ЙПНшҙУХвҝӘКјЈәwifi°йВВ

- ЧЁТөҪЎЙнЈәДНҝЛҪЎЙнҪМБ·

- °®ГОПлИҘВГРРЈәМФұҰВГРР

- УРЦЦ·ЕС§ұрЧЯЈәІЩіЎҙуХҪ

- ЛчДбҝЛИ«ГчРЗИьіөЈәұдРО

- ОпАнҪвГХЈәОТәНОТөДҝЦҫе

- РЎУОП·РиТӘҙуЦЗ»ЫЈәБ¬ҪУ

- ЕЬіцАҙөДҫ«ІКЈәіӨЕЬГчРЗ

- С§П°ЛжОТРДЈәРВёЕДоУўУп

- »ріөЖұФӨ¶©ЈәКўГыКұҝМұн

- РЮЙнСшРФЈәМЖК«Иэ°ЩКЧ

- ҙуІЁҪ©К¬АҙП®ЈәҪ©К¬ХҪХщ

- ідВъМфХҪЈәИз№ыДгДЬМУНС

- SMОдЖчХРәфДгЈә¶сД§Е®Нх

- МеСйНкГАИьКВЈәҝЪҙьмӯіө

- Ў¶№ъХҪЎ·№«ІвјӨХҪАс°ь

- Ў¶ПЙД§ұдЎ·№«ІвРВАЛМШИЁҝЁ

- Ў¶Ҫш»чөДИэ№ъЎ·РВАЛ¶АјТҪБ»чҝЁ

- Ў¶РҰ°БҪӯәюOLЎ··зФЖФЩЖрҝЁ

- Ў¶өҜН·БӘГЛЎ·РВАЛМШИЁҝЁ

- Ў¶ҙуМЖ2Ў·РВАЛМШИЁЙсКЮ°ь

- Ў¶әЪҪрЎ·РВАЛ¶АјТАс°ь

- Ў¶300УўРЫЎ·РВАЛЧЁКфАс°ь

- Ў¶Д§УтЎ·РВАЛМШИЁАс°ь

- Ў¶РВМмБъ°ЛІҝЎ·№«ІвАс°ь

- Ў¶ИЛИЛРгОиЎ·РВАЛМШИЁАс°ь

- Ў¶БъОдЎ·РВАЛЧЁКфАс°ь

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ