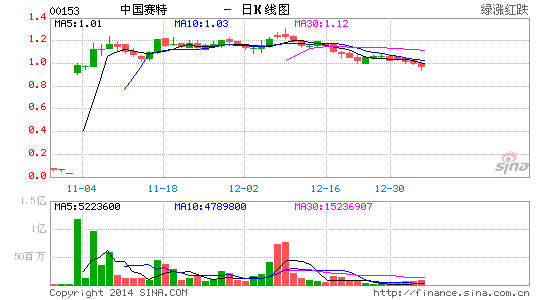

英皇证券:留意中国赛特 纯利平均增长约83%

中国赛特 (153.HK,HK$1.00)在过去两年,集团预制构件建筑业务的毛利率,平均较钢结构业务的毛利率高出逾11 个百份点,而期内预制构件建筑业务收入占集团整体收入的比重,累计增加约23 个百份点, 而期内集团纯利平均增长约83%, 而以上反映预制构件建筑业务成为推动集团盈利增长的重要动力。预期城镇化及集团持续增加预制构件建筑业务比重的情况,会成为推动集团未来盈利增长的重要因素。投资者可考虑现价买入, 而目标价/ 止蚀价定于HK$1.20/HK$0.85。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论