国浩资本:嘉华国际已技术性超买 持有评级

嘉华国际(173)已技术性超买 – 下调评级至持有

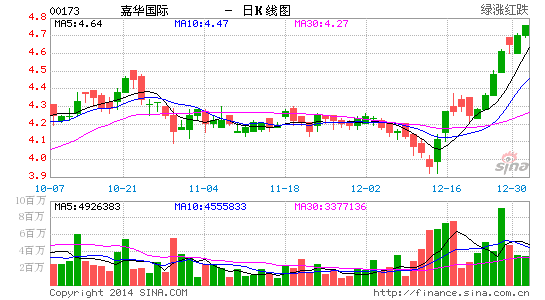

自从2013年12月16日本行给予买入评级,嘉华国际(173,$4.70)的股价已上涨14.4%,9日相对强弱指数达82.7,出现技术性超买。我们相信股价的上涨是受银河娱乐(27,$69.55)强劲的表现所带动,后者股价于2013年上升129%。嘉华国际拥有银河娱乐3.85%或1.625亿股的股权,截至2013年底的市值为113亿元,相当于嘉华国际每股4.17元,占其每股资产净值12.4元的34%。嘉华国际现价较资产净值折让62%。按历史经验,我们认为股价趋于合理,估值并没有明显较同业吸引。本地蓝筹地产股现价平均较资产净值折让39%。由于嘉华国际股价已接近4.80元的目标价,故本行下调其评级至持有。嘉华国际2013年预测净利润为14.0亿元(每股盈利0.527元),按年跌67%。盈利的下跌主要源于中国大陆及香港房地产销售的放缓。公司项目主要针对上海及香港的豪华住宅市场,此市场均受到严格的限购政策影响。我们相信香港及上海政府很大可能不会放宽其对房地产的紧缩政策,故公司2014年的盈利前景依然严峻。本行预测2014年净利为15.3亿元(每股盈利0.564元),现股价相当于8.3倍2014年预测市盈率,但盈利风险相对较高。但2014年股价的潜在上升动力可能来自分配银河娱乐的股份予股东,公司于2005年做过同样的处理。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论