富昌证券:博雅互动行业前景佳 料可展新升浪

博雅(00434)

公司介绍:

博雅互动国际有限公司是领先的网络棋牌类游戏开发和运营商,战略侧重于移动游戏。目前,公司共提供了16 款网络游戏,其中13 款为长久的经典棋牌类游戏。而12款游戏同时提供网页游戏及移动游戏,为玩家提供“随时、随地”的跨平台游戏体验。公司已在其最大目标市场,即中国、香港、台湾和泰国确立移动棋牌类游戏领域的领先地位。

推荐原因与理由:

受惠于互联网、智能手机市场近几年的高速发展, 网络游戏行业亦进入高增长时期. 2012年中国网络游戏市场创造收入人民币583 亿元,预计未来5年的复合年增长率为16%, 行业前景佳。

网络游戏中, 网页游戏及手游因大众化及容易上手更受市场青睐, 博雅的主要产品属此两类, 且主攻棋牌类较有挑战性的游戏, 故产品极具吸引力, 全球玩家人数超过3.5 亿名。集团游戏的分销平台均是业内龙头企业, 例如腾讯QQ及苹果公司的App Store, 对玩家人数有保障. 博雅近年盈利能力强劲, 2010年到2012 年的收益复合年增长率达82.1%, 盈利复合年增长率达40%, 相信高速增长未来可持续。

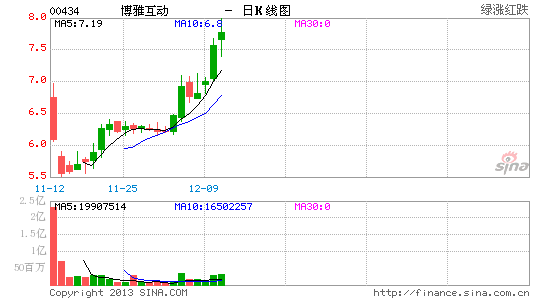

买卖点建议:集团招股价为5.35 港元, 上市首日高见6.97元, 其后回落至招股价附近巩固, 经过一个月的收集, 近日突破7元阻力, 预期可展新升浪。建议7.5元买入, 目标10元, 跌破6.5元止蚀。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论