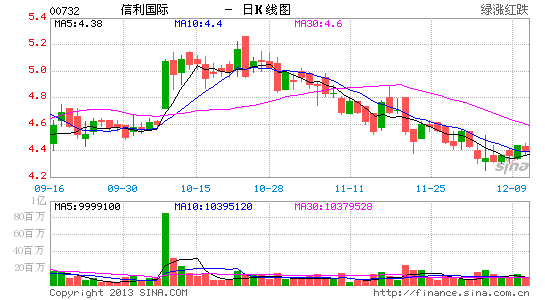

信达国际:信利国际股价再试高位 可低价吸纳

信利国际(00732) 4.44元 / 目标价:4.80元 /10.8%潜在升幅因素:i) 集团今年首三季业绩理想,期内,收益按年升68.7%,纯利同比升1.96倍,毛利率由去年同期10.7%升至13.3%,我们相信毛利率提升,亦有助业绩表现;ii) 智能手机在新兴市场的普及率较低(7%-15%),平板计算机更是差不多是0%,另外计算机制造商也积极推出超极本,故此我们相信触摸屏仍会是未来1年科技板块的主题;iii)现价相当于2014年预测市盈率7.3倍,较其他手机及平板计算机零部件生产商如舜宇光学(02382)10.3倍及瑞声科技(02018)13.4倍估值仍折让超过30%;iv) 股价续守今年6月至今的上升轨底部之上,有利股价再试高位,建议趁低吸纳。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论