信达国际:推介时计宝 目标价1.13元

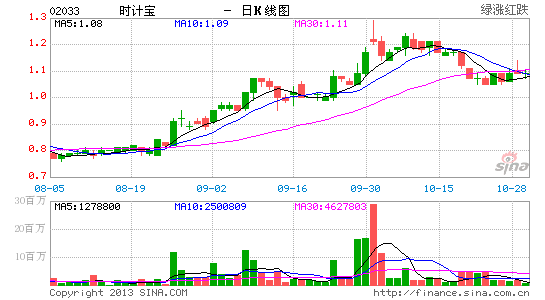

时计宝(02033) 1.13元

目标价:1.30元

18.1%潜在升幅因素:i) 过去三年,公司的收入均以高速增长,整体毛利率水平由2010年的48.4%升至2012/13年度的60.6%,反映品牌价值提升,议价能力强劲;ii)为拓展销售渠道,集团已透过成立一间非全资附属公司,投资新的电子商务业务。该附属公司已与多家网上销售平台包括腾讯QQ网、京东商城[微博]及天猫[微博]达成合作协议,为年轻消费者提供较低端手表及新青年系列腕表产品,料成为带动销售增长的新动力;iii)

现价相当于2013/14年度预测市盈率9.4倍,较国际同业平均约13.7倍的估值折让近30%,随着集团销售及盈利能力提升,是获得重新评级的主要因素;iv) 股价于今年8月底至今的上升轨底部现初步支持,加上14日RSI重越50以上水平,MACD信号“熊差”有所收窄,有利股价回升,建议趁低吸纳。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论