�Ŵ���ʣ�TCLͨѶ�������� Ŀ���6.6Ԫ

����TCL[��]ͨѶ(02618) ���� Ŀ��ۣ�6.60Ԫ

���������棺����Ԥ�ڣ�����9�µ�ֹ������ת��Ϊӯ������Ӫ�����������ϵڶ���¼�ô���������ù�˾ָ��ӯ��������Ҫ�ܻݷ�չ���Ĵӹ����ֻ��ɹ�ת���������ֻ��������ֻ��������������¼��1,540��̨����������46%�����������ն���������1.6���������ֻ�������������������ƽ�����۵��ۼ�Ӫҵ�������ë�������������ֻ�������δ�ﵽ��ģЧ�棬���������ֻ�ë����ƫ��

�������������Ž��봫ͳ�������������ż����ڵ��ļ��ij������н�һ�������Ŀռ䣬�Ӷ�����ӯ��������ë���ʴ��ڸ��ƵĿռ䣬����ȥ��ͬ�ڻ����ϵͣ������л����2013����ļ���ȫ���ҵ����ӯϲ������Ϊ�����ɼ۵Ķ��ڴ�����

������ֵ���г�Ԥ�ڼ���2014���ÿ��ӯ����������50%���ּ��൱��Ԥ����ӯ��15.0�������������ͬҵƽ��11���Ĺ�ֵΪ�ߣ����������뼰ӯ�������������ƣ��������г��ϵ����ŵ����뼰ӯ��Ԥ�⡣

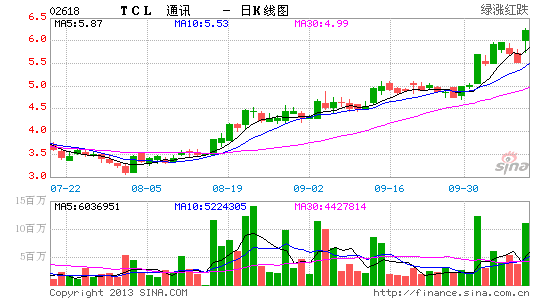

�����������ƣ��ɼ۽�����10����֧�֣�����14��RS�ɽ��ڵ�λ���������ƶ�ƽ��˳�����У������ɼ����Ը�λ������õ����ɡ���˫˫��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�