信达国际:慧聪网买入评级 目标价9.95元

慧聪网(08292) 买入目标价:9.95元

基本面:慧聪网是内地第四大B2B电子商务服务运营商。与竞争对手相比,慧聪网的独特优势在于其专攻细分行业,公司覆盖50个行业,并在这50个行业提供特定的服务,如市场情报、咨询、公关和市场推广等。神州数码[微博](00861)是慧聪网的最大股东(持股量为19.4%)。公司近日公布中期业绩,收入和纯利分别按年上升47.0%和161.3%,至3.6亿和5,167.2万。

催化剂:一)付费客户持续增长30-40%;二) B2B电子商务服务行业复合增长保持20%以上,因其可促成买卖双方之间匹配,从而节省搜索成本及精简供应链,而市场亦由综合性平台走向专业化平台,因此行业龙头阿里巴巴[微博]的市占率正在缩小,环球资源、我的钢铁网和慧聪网的市占率却在扩大,我们认为专攻细分行业的慧聪网增长将可跑羸市场;三) 由于互联网业务以固定成本为主,随着公司收入快速增长,利润率亦将快速扩阔。

估值:股价现值相等于13年预测市盈率24.4倍,以公司13-15年每股盈利复合增长是62.0%计算,其13年市盈率增长率为0.4,参考同业市盈率增长率普遍超过1.0,其估值应有提升空间。

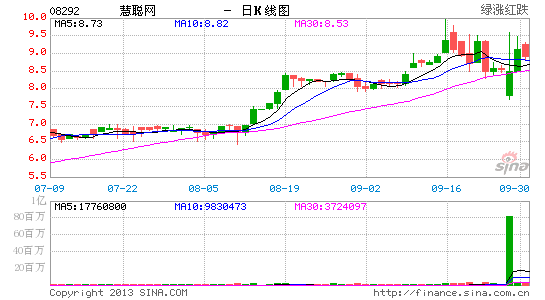

技术走势:股价续守今年初至今的长期升轨底部之上,近日于50天线现支持,加上14日RSI由低位回升,MACD信号“熊差”收窄,有利股价上试高位,建议趁势买入。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

蹇€熷闀�3CM绉樺瘑

蹇€熷闀�3CM绉樺瘑

| 新浪智投 | 行业专区 |

|

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情