�Ŵ���ʣ����ڹ����������� Ŀ���3.74Ԫ

�������ڹ���(03336)

��������ۣ�3.30Ԫ (�ɼۣ�3.41Ԫ�� �����ռ䣺13.3%)

����Ŀ��ۣ�3.74Ԫ

����֧��λ��2.90Ԫ

���������棺������Ҫ�������������۱ʼDZ��ͼ�������ҵ������ȴ���������1.34����6.01��Ԫ�����ڣ�ë���ʴ����������2011���Լ10.5%������2012���Լ15.2%����˾������չ���ܣ�����������ë���ʽϸߵĽ�����������ҵ�����⣬���Ž�����ǵ�����ռ��������������������ǵ�ƽ���ۼ۽����ϲ�ƷΪ�ߣ����������ǵ�����ҵ��������������ë���ʡ�

�������������ŷ�չ��Ϊһվʽ�ʼDZ����������Ƿ��������̣�����ʼ����ƽ���������ǣ�����ƽ����������ļ��ٳɳ�������[��]�Ƴ��߱�������Ļ���ܵIJ���ϵͳ����8������Ʒ��(��������Amazon��)���ڽ����Ƴ�����ƽ��������Ʒ������Ӫҵ������������⣬���������ϲ��ϵ����ֻ���ƽ��������Ʒ���д�����ڱ����ڿ�ʼ������Google���Ƴ����ֻ���Ʒ�����ڸ��ϲ��ϵ�ë���ʣ��ϴ�ͳ���ϻ���Ϊ�ߣ������ſͻ����ø��ϲ��ϵ��ٶȼӿ죬�Ͽɽ�һ��������ŵij����������뼰ë���ʡ�

������ֵ������2012-2014����ÿ��ӯ���긴������Լ20%���ּ�����ڽ���Ԥ����ӯ��Լ5.5�����Ϲ�ȥ3��ƽ��6.9���Ĺ�ֵ����20%�����ϸ�ë���Ľ�����ǵ�����ҵ���ӯ��ռ�Ƚ�һ��������������ֵ��������

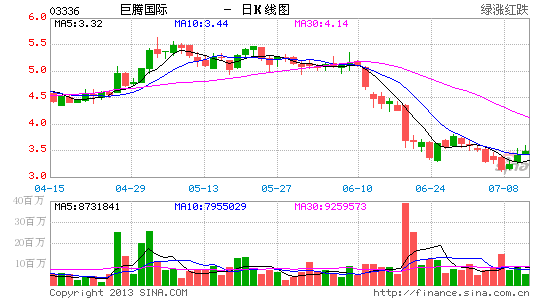

�����������ƣ��ɼ۽����ڱ�����ͨ���ײ���֧�֣������Դ�ɽ��ط�250���ϣ�����14��RSI�ʳ���������MACD�źš��ܲ����խ�������ɼ۷���������õ����ɡ���˫˫��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����