ЗЈАЭЃКСЊЯыжДааСІЧП ЮЉНЕгЏВтМАФПБъ

ЁЁЁЁЗЈАЭ СЊЯыМЏЭХ[ЮЂВЉ](00992)

ЁЁЁЁЦРМЖЃК ТђШы Ёњ ТђШы

ЁЁЁЁФПБъМлЃК 9.7дЊ Ёњ 8.4дЊ (ЩЯШеЪе7.38дЊЃЌЧБдкЩ§Зљ13.8%)

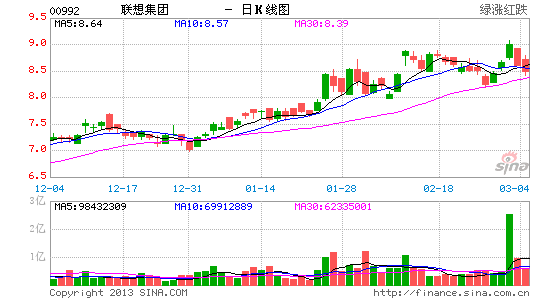

ЁЁЁЁЗЈАЭБэЪОЃЌЫфШЛШЋЧђИіШЫМЦЫуЛњЪаГЁе§ДЕФцЗчЃЌЕЋСЊЯыШдФмНЛГігХгкЪаГЁдЄЦкЕФШЋФъвЕМЈЃЌЮЉИУааЯТЕїСЫНёУїСНФъЖШжЎгЏРћдЄВтЃЌФПБъМлгЩ9.7дЊЃЌЯТЕїжС8.4дЊЃЌЦРМЖЮЌГжЁАТђШыЁБЁЃ

ЁЁЁЁЗЈАЭБэЪОЃЌСЊЯыдкИіШЫМЦЫуЛњаавЕЗХЛКЯТЯдЪОЧПОЂЕФжДааСІЃЌЫфШЛвЦЖЏЛЅСЊКЭЪ§зжМвЭЅ(MIDH)вЕЮёЯњЪлАДМОЯТЕј30%ЃЌЖјИќЖрЦЋЯђНЯЕЭМлЕФжЧФмЪжЛњЃЌСЊЯыЕФРћШѓТЪШдФмГжајИФЩЦЁЃИУааЖдСЊЯыЕФвЦЖЏЩшБИЧАОАШдГже§УцПДЗЈЃЌжЧФмЪжЛњЕФЪаеМТЪНЋГжајЩЯЩ§ЁЃ

ЁЁЁЁИУааЙРМЦСЊЯыЕФИіШЫМЦЫуЛњвЕЮёдк2013ФъВЦФъвбМћИДЎdЃЌАб2014МА2015ВЦФъжЎгЏРћдЄВтЯТЕї3.9%МА13.6%ЃЌдЄЦкУПЙЩгЏРћдіГЄЗжБ№ЮЊ4%МА6.7%ЁЃзюаТФПБъМл8.4дЊЃЌЮЊ2014ВЦФъдЄВтЪагЏТЪ17БЖЁЃШЋЧђИіШЫМЦЫуЛњЪаГЁИДЫеВюЙ§дЄЦкЮЊжївЊЕФЯТааЗчЯеЁЃжСгкЦфЫћШЏЩЬЃЌИпЪЂАбСЊЯыЮДРД12ИідТФПБъМлЩЯЕїжС8.3дЊЃЌЦРМЖЮЌГжжаадЁЃУРвјУРСжЮЌГжЁАТђШыЁБЦРМЖЃЌФПБъМл9дЊВЛБфЁЃѓЗсжЄШЏдђНЯРжЙлЃЌЮЌГжЁАдіГжЁБЦРМЖЃЌФПБъМл9.5дЊВЛБфЁЃ(ЫЋЫЋЃЉ

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃНјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- НкВйЕєТњЕиЃКевНкВй

- бЇАдБиБИЃКГЌМЖПЮГЬБэ

- ОлВЭгщРжБиБИЃКДѓжкЕуЦР

- УРРіДЅЪжПЩЕУЃКУРРіЫЕ

- ЫгыељЗцЃКШШбЊзуЧђОРэ

- ЧсЫЩгфдУЃККьаЧДѓХВвЦ

- ОЕфЯћГ§ЃКЖЏЮядАЯћГ§еН

- жНЩЯвВЗшПёЃКжНЩЯШќГЕ

- ОЁЯэЙКЮяРжШЄЃКЬьУЈ

- зіИіЪЁЧЎГБШЫЃКЬьЬьаа

- ВТВТЮвЪЧЫЃКБфЩљЛњЦїШЫ

- БфЩэУРЗЂЪІЃКАЌауУРЗЂЭЈ

- ЪЂДѓРДЯЎЃКЮвНаMT

- ШУАєЧђЗЩвЛЛсЖљЃКШЋРнДђ

- ШЬепЬєеНБФМЋЃКМЋЯоЬјдО

- ЩЯбнжэбђДѓеНЃКаЁбђаЄЖї

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ