ЙњЬЉО§АВЙњМЪЃКжаКЃМЏдЫЪеМЏЦРМЖ ФПБъ2.85ИлдЊ

ЁЁЁЁжаКЃМЏдЫ (02866 HK)

ЁЁЁЁМЏзАЯфдЫЪфЯжЛѕМлНќЦкЯТЕјЁЃЩЯКЃМЏзАЯфдЫЪфжИЪ§(SCFI)АДдТЯТНЕ96.06ЕужС1,117.24ЕуЃЌЛЗБШЯТЕј7.9%ЁЃХЗЯпдЫМлАДдТЯТЕј483ЕужС940ЕуЃЌдТЛЗБШЯТНЕ33.9%ЁЃ

ЁЁЁЁ2012ФъОЛРћШѓвРППГіЪлМЏзАЯфЬсЩ§ЁЃЙЋЫО2012ФъЪеШыЭЌБШЩЯЩ§15.2%жСШЫУёБв325.51вкдЊЁЃОЛРћШѓДг2011ФъПїЫ№ШЫУёБв27.43вкдЊЩЯЩ§жС2012ФъгЏРћШЫУёБв5.25вкдЊЁЃ2012ФъЙЋЫОдЫЪфСПЭЌБШЩЯЩ§8.0%ЃЌЦНОљдЫЗбУПБъЯфШЫУёБв3,909дЊЃЌЭЌБШЩЯЩ§8.9%ЁЃЦфжаЭтУГКНЯпЦНОљдЫЗбУПБъЯфШЫУёБв5,845дЊЃЌЭЌБШЩЯЩ§9.2%ЁЃ

ЁЁЁЁЩЯЕї2013-2014ФъгЏРћдЄВтЁЃЩЯЕї2013-2014ФъгЏРћдЄВтвдЗДгГКНдЫЪаГЁЕФаЁЗљЛжИДЁЃЗжБ№ЩЯЕї2013-2014ФъгЏРћдЄВтжСШЫУёБв8.3вкдЊМАШЫУёБв17.91вкдЊЁЃдЄВт2015ФъОЛРћШѓШЫУёБв40.36вкдЊЁЃ

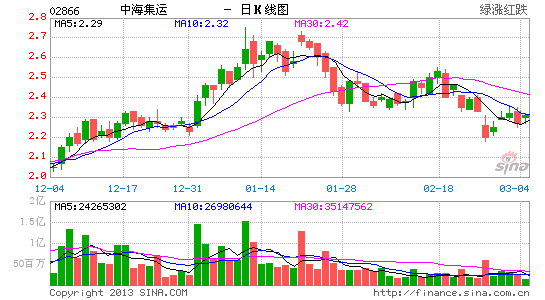

ЁЁЁЁЮЌГжЦРМЖЁАЪеМЏЁБЃЌФПБъМл2.85ИлдЊЁЃжиЩъЮвУЧШЯЮЊ2013ФъДцдкНЛвзЛњЛсЃЌЮвУЧШЯЮЊФПЧАЙЋЫОЙЩМлЮќв§ЃЌЮЌГжЭЖзЪЦРМЖЁАЪеМЏЁБМАФПБъМл2.85ИлдЊЁЃЮвУЧЕФФПБъМлЯрЕБгк31.7БЖКЭ14.7БЖ2013ФъМА2014ФъдЄВтЪагЏТЪЃЌЛђ1.0БЖ2013ФъP/BЁЃжївЊЗчЯеАќРЈ1)ХЗУРЪаГЁИДЫеЛКТ§ЃЛ2)гЭМлЙ§ПьЩЯеЧЃЛ3)дЫСІЙ§ЪЃЕМжТдЫМлЯТЕјЁЃЃЈЫЋЫЋЃЉ

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃНјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЫцЪБЫцЕиВтаФТЪЃКаФЕчЭМ

- ШУФуЮоДІЖнаЮЃККУгбЖЈЮЛ

- ГіУХКУАяЪжЃК8684ЕиЬњ

- ЬхЛсзіЗЙРжШЄЃКЯТГјЗП

- ББХЗжюЩёжЎеНЃКРзЕчжЎЩё

- аЁЫЕИФБрЃКПЫТЁШЫЕФЩѓХа

- НтУеУАЯеЃКЕЯЕЯДѓУАЯе

- ОЕфдйЯжЃКФоКчГдЖЙШЫ

- АЎЩњЛюАЎНЁПЕЃКВЫЪаГЁ

- ФњЫцЩэЕФдФЖСЕчЬЈЃКдФFM

- аЁЦСФЛМЧДѓЪТЧщЃКЫцЪжаД

- УыЩБвЛЧаБкжНЃКЮЂРжБкжН

- жИМтЩЯЕФОіЖЗЃК3Dг№УЋЧђ

- ШЄЮЖИуаІЃКМЋФбгЮЯЗ2

- АзФПЖШВтЪдЃКдФЖСПеЦј2

- ДњШыИаМЋЧПЃКгТДГЫРШЫЙШ

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ