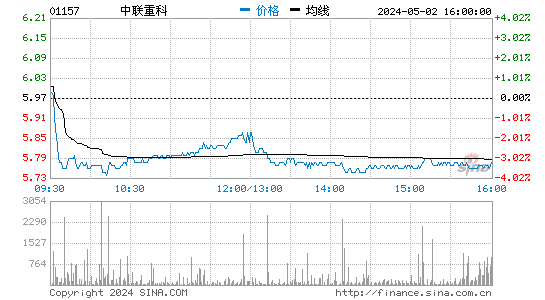

ФІЭЈЃКжаСЊжиПЦЮЌГжМѕГжЦРМЖ ФПБъМл8.3дЊ

ЁЁЁЁаТРЫВЦОбЖ 4дТ15ШеЯћЯЂЃЌОнВЦЛЊЩчБЈЕРЃЌФІИљДѓЭЈЗЂВМБЈИцжИЃЌжаСЊжиПЦШЅФъФъЕзПтДцДя8,901ЬЈЃЌАДФъдіГЄ56%ЃЌЯрБШШЅФъНіЪЕЯж12%ЕФЯњСПдіГЄЁЃМјгкЙЋЫОНќЦкжиЕудкгкЪеЛигІЪееЪПюЃЌЙЪЧБдкЕФЫѕМѕТђЗНаХДћПЩФмГжајЃЌШЋФъШЅПтДцбЙСІПЩФмГжајЩЯЩ§ЃЌжТЪЙЙЋЫОЕкЖўМОЯњЪлСюШЫЪЇЭћЁЃФІЭЈЮЌГжжаСЊжиПЦЁАМѕГжЁБЦРМЖЃЌФПБъМл8.3дЊВЛБфЁЃ

ЁЁЁЁФІЭЈжИЃЌжаСЊжиПЦдкЩЯжмЮхЪеЪаКѓЗЂВМНёФъЪзМОгЏРћОЏИцЃЌЪзМОвЕМЈЦЃШэНЋв§ЗЂЪаГЁНјвЛВНЯТЕїЖдЙЋЫОгЏРћдЄВтЁЃжаСЊжиПЦЙмРэВугкЗжЮідБЛсвщЩЯБэЪОЃЌМјгкгІЪееЪЖёЛЏЃЌЙЋЫОГжајЫѕМѕТђЗНаХДћЃЌПЩФмгаЫ№НёФъЪзМОЯњЪлЁЃ (здШЛ)

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃНјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- зюЬљаФЕФЙиАЎЃКЙ§Шезг

- жЛЮЊФуЕФашвЊЃКЯВТэРбХ

- ЙмРэЪжЛњзЪдДЃКЮФМўДѓЪІ

- ЯэЪмвєРжжЎТУЃКЖрУзвєРж

- АдЦјУАЯеЃКБљЩЯЧрЭм

- зюРБаЁУибјГЩЃКУРШЫЙњ

- ЩэМлИпЕЭЃКЩэМлМЦЫуЦї

- ЬНЯегРЮожЙОГЃКгЂалСЊУЫ

- вЛУыБфЧщЪЅЃКЧщЛАЖЬаХ

- АЎУРЯШМѕЗЪЃКМѕЗЪаЁУиЪщ

- аЇЙћдіЧПЃКзЈвЕШЋОАЯрЛњ

- гаФмФЭФуОЭЫЏЃКРСГцПЫаЧ

- ЭДДђЪѓБВаЁЭЕЃКДђФуУУ

- ФкКЯёЫигЮЯЗЃКвЛЧЇЭђ

- ПЊЖЏФдНюЃКЭПбЛУРЪГОШдЎ

- ЦяЪПЮЊАЎЯзЩэЃКЙЋжїХюЬи

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ