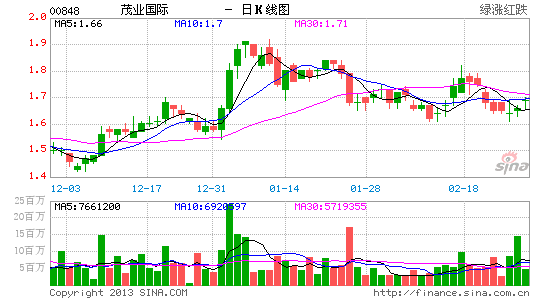

ΒΎ“Μ…œΚΘΘΚΟ·“ΒΙζΦ ¬ρ»κΤάΦΕ ΡΩ±ξ2.05Ηέ‘Σ

ΓΓΓΓΟ·“ΒΙζΦ (848,¬ρ»κ)ΘΚ12 Ρξ“ΒΦ®ΖϊΚœ‘ΛΤΎΘ§13 ΡξΩΣ ΦΫχ»κΒΊ≤ζœνΡΩΖα ’ΤΎΘ§

ΓΓΓΓΡΩ±ξΦέΘΚ2.05 Ηέ‘Σ

ΓΓΓΓΤάΦΕΘΚ¬ρ»κΤάΦΕ

ΓΓΓΓ12 Ρξ“ΒΦ®ΖϊΚœ‘ΛΤΎ

ΓΓΓΓΙΪΥΨ»ΪΡξœζ έΥυΒΟΩνœν‘ω≥Λ6.1%÷Ν110.7 “Ύ»ΥΟώ±“Θ§Ψ≠”Σ ’»κΉήΕν¬ΦΒΟ5.5%‘ω≥Λ÷Ν43.5 “Ύ»ΥΟώ±“Θ§Ιι τΙ…ΕΪάϊ»σ¬ΦΒΡ»ΥΟώ±“8 “ΎΘ§‘ω≥Λ25.2%Θ§ΟΩΙ…”·άϊ14.9 Ζ÷Θ§Ρ©ΤΎΙ…œΔΟΩΙ…2.3 Ηέœ…ΓΘΙΪΥΨ“ΒΦ®ΖϊΚœ‘ΛΤΎΓΘ

ΓΓΓΓΑΌΜθ“ΒΈώΈ»Ε®‘ω≥ΛΘ§13 Ρξ10%Ά§ΒξΡΩ±ξ

ΓΓΓΓΙΪΥΨΑΌΜθ“ΒΈώ¬ΦΒΟΈ»Ε®‘ω≥ΛΓΘœζ έΥυΒΟΩν‘ω≥Λ6.1%Θ§Ω…±»Ά§Βξ‘ω≥Λ3.9%Θ§ΝΣœζ±»÷Ί…ΐ÷Ν87.4%Θ§ΩέΒψ¬ «αΈΔΒχ÷Ν16.7%ΓΘ»ΥΙΛ/’έΨ…Χ·œζ/ΉβΫπΒ»Ζ―”Ο¬ Ψυ±Θ≥÷Έ»Ε®ΓΘ12ΡξΙΪΥΨ–¬ΩΣ…ρ―τΧζΈς/Ϋ≠Υ’δύ―τΝΫΦ“Ο≈ΒξΓΘΫώΡξ1-2 ‘¬ΑΌΜθΆ§Βξ¬ΦΒΟΗΏΒΞΈΜ ΐ‘ω≥ΛΘ§ΙΪΥΨ‘ΛΦΤ»ΪΡξΆ§ΒξΩ…¥οΒΫ10%Θ§ΦΤΜ°–¬‘ω3 Φ“Ο≈ΒξΓΘ

ΓΓΓΓΒΊ≤ζ“ΒΈώ»ΪΡξΩςΥπ 8 «ßΆρΘ§13 ΡξΩΣ Φ”·άϊ

ΓΓΓΓΑΌΙΪΥΨΒΊ≤ζ“ΒΈώ12 Ρξ»Ζ»œ ’»κ3.4 “ΎΘ§÷ς“Σά¥Ή‘…ρ―τΧζΈςœνΡΩΚΆ≤≥ΚΘΈοΝςΈο“Βœζ έΘΜΒΊ≤ζΨ≠”Σάϊ»σ¬ΦΒΟ1300 ΆρΘ§ΒΪ ήάϊœΔΖ―”Ο”ΑœλΘ§ΒΊ≤ζΖ÷≤Ω»ΪΡξΩςΥπ7800 ΆρΓΘΙΪΥΨΧΪ‘≠«ΉœΆΫ÷œνΡΩΚΆΧ©÷ίœνΡΩΈο“Β≤ΩΖ÷“―Ψ≠ΩΣ Φ‘Λ έΘ§ΡξΡΎΜΊΩνΫϋ8 “ΎΓΘ13 ΡξΩΣ ΦΙΪΥΨΒΊ≤ζ“ΒΈώΫΪΫχ»κ ’ΜώΤΎΘ§‘ΛΦΤ»ΪΡξ»Ζ»œ ’»κΫϋ10 “ΎΘ§÷ς“Σά¥Ή‘ΧΪ‘≠«ΉœΆΫ÷œνΡΩ/Χ©÷ίœνΡΩΦΑΚ”±±±ΘΕ®œνΡΩΓΘ

ΓΓΓΓ≥÷–χΦ”¥σΙ…»®ΆΕΉ ΝΠΕ»

ΓΓΓΓΫΊ÷ΝΡΩ«ΑΘ§ΙΪΥΨ≥÷”–A Ι…¥σ…ΧΙ…Ζί‘Φ5%Ι…ΖίΘ§Ά§ ±ΜΙ≥÷”–≥……Χ68%ΓΔ≤≥ΚΘΈοΝς46.7%ΓΔ…ρ―τ…Χ“Β≥«10.24%ΦΑ…νΙζ…Χ7%Ι…»®ΓΘΙΪΥΨΜώΒΟ…œ ωΙ…»®Ήή≥…±Ψ‘Φ20 “Ύ»ΥΟώ±“Θ§ΡΩ«Α –÷ΒΫϋ40 “ΎΘ§‘ω÷Β100%ΓΘΙήάμ≤ψ±μ ΨΡΩ«Α…–Έό¥Π÷ΟΗΟΒ»Ι…»®ΒΡΦΤΜ°ΓΘ

ΓΓΓΓΈ§≥÷2.05 Ηέ‘ΣΚΆ¬ρ»κΤάΦΕ

ΓΓΓΓΈ“Ο«»œΈΣΙΪΥΨΑΌΜθ“ΒΈώ13 Ρξ±Θ≥÷Έ»Ε®‘ω≥ΛΘ§ΕχΒΊ≤ζ“ΒΈώΫΪΫχ»κ ’ΜώΤΎΓΘ‘ΛΦΤΙΪΥΨ13-15 ΡξΖ÷±π¬ΦΒΟΟΩΙ…”·άϊ»ΥΟώ±“0.18/0.21/0.25 ‘ΣΓΘΈ“Ο«Έ§≥÷ΙΪΥΨ2.05 ‘ΣΡΩ±ξΦέΘ§œύΒ±”ΎΑΌΜθ“ΒΈώΟΩΙ…”·άϊ10 ±Ε –”·¬ +ΒΊ≤ζ“ΒΈώΟΩΙ…ΨΜΉ ≤ζ’έ»Ο60%ΓΘΡΩ±ξΦέΫœœ÷Φέ”–23.5%ΒΡ…œ…ΐΩ’ΦδΘ§Έ§≥÷¬ρ»κΤάΦΕΓΘΘ®ΥΪΥΪΘ©

–¬άΥ…υΟςΘΚ–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘ

Ϋχ»κΓΨ–¬άΥ≤ΤΨ≠Ι…Α…ΓΩΧ÷¬έ

Ω¥Ιΐ±ΨΈΡΒΡ»ΥΜΙΩ¥Ιΐ

- ΚΘΝΩΨΪΟά÷ςΧβ:±Π»μΉάΟφ

- –ι ΒΫαΚœ:ΜΟΨ≥«ιΨΑΡΘΑε

- –«ΉυΩΊ±Ί±ΗΘΚ–«Ήυ¥σ Π

- œμ ήΤΖ÷ …ζΜν:≈¥ΟΉΆχ

- «ΩΚΖΜ≠ΟφΘΚΒ·Ι≠»ϋ≥Β

- “τά÷Α°ΚΟ±Ί±ΗΘΚΡßΖ®Η÷«Ό

- ≥§Ο»Ν§Ν§Ω¥ΘΚΦΔΕω–ΓΟ®

- iosΆξΟά“Τ÷≤:ΜζΤς»Υ5Κ≈

- ΉνΟ»’“ά÷ΒΊΕυΘΚgifΩλ ÷

- ΒψΝΝΡψΒΡ“Ι…ζΜνΘΚ“ΙΟ®

- ΩΣΤτΨΪ≤ ¬Ο≥Χ:‘Ύ¬Ζ…œ

- ≥≠ΒΉ”ΑΤ±:≤ΦΕΓΒγ”ΑΤ±

- Τφίβ…δΜςΘΚΟΪΫμ÷°’Ϋ2

- ≥εΉ≤ΉΖ÷πΘΚΥάΆωΩώλ≠

- ΦΛΖΔ¥¥‘λΝΠΘΚ≈ΝΧΊ…≠ΖΔΟς

- ΫχΨϋ¥σ¬ζΙαΘΚΜπ≤ώ»ΥΆχ«ρ

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕΟΈΜΟΈς”ΈΓΖ–¬¥ΚΥΌ≈δΚλΑϋ

- ΓΕ ΊΜΛ÷°ΫΘΓΖ–¬άΥΧΊ»®Ω®

- ΓΕΡß”ρΓΖ≈·Ε§÷°ΝΒΧΊ»®Ω®

- ΓΕΟΈ»ΐΙζΓΖ–¬άΥΉ® τΩ®

- ΓΕΈς”Έ3ΓΖ–¬άΥΧΊ»®Ω®

- ΓΕΈ ΒάΓΖΫπ…ΏΩώΈηάώΑϋ

- ΓΕΝζ÷°Ι»ΓΖ…≥ΝζΚΤΫΌάώΑϋ

- ΓΕΖϋΡß’ΏΓΖ–¬άΥ¥ΚάωΩ®

- ΓΕ÷οœ…2ΓΖ–¬άΥΦΣœιΩ®

- ΓΕΜ≠ΤΛIIΓΖ–¬άΥ…ώ¬ΙΩ®

- ΓΕ–ΰΈδ-―ΣΒΈΉ”ΓΖ–¬άΥΕάœμάώΑϋ

- ΓΕ…ώΒώœά¬¬ΓΖΚΊΥξΑφΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®