�����ʱ����������岣����������

������Ӧ�����۸����ǵ�Ԥ�ڣ��������岣��(868)����������

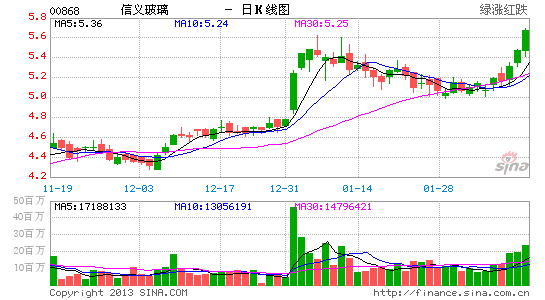

�������岣��(868, $5.47)����������8%��ͬ�ڱ�����������ָ��9%�����������3�·��������������г��Բ����۸�������Ԥ��ǿ�ҡ����ۣ� ������Ȼ��Ϊ���岣�����й���δ�������ƶ���������һλ��Ҫ�ܻ��ߡ���˾���ĸ���Ҫ��Ʒ����������(ռ2012���ϰ���Ӫҵ��32%)������ȶ���ҵ�����ڻ��÷Ż�������£�����������������������⽨���ò���(ռ2012���ϰ���15%��Ӫҵ��)�ı������������⣬����ܵͷ���(Low-E)������������Ȼǿ���������ݹ�����¶Low-E�����Ķ�����������2013���С�Ȼ������������(ռ2012���ϰ���Ӫҵ��36%)��̫���ܲ���(ռ2012���ϰ���Ӫҵ��17%)ҵ��ȴ�÷Ż��������ۼ۸�ë������2011���°�����2012���ϰ����ܵ����ش����������������ҵ���Ѷɹ������Ļ��������и���������������ȥ���°��꿪ʼ��������ë��������2012���ϰ����4%�������°����˫λ���֣�����̫���ܲ�����ë����(�ϰ���Ϊ20%)�����ȶ�������

�������ڲ�������������ݶ�����һ�����ͺ�����(�����ڽ������ڲ�����)�����кܶ��ϸ�ĸ���������������ӯ������Ƿ�Ѷ��رգ�������Ϊ2013�긡�������Ļ����潫������ơ�ͬʱ�䣬�й�����ǰ����2013�������������װ������Ŀ��Ϊ1,000��ǧ�ߣ�Զ�����г�ԭ�ȹ��Ƶ�600��800��ǧ�ߣ�������������Ϣ������岣�����������ã���˾��̫���ܲ�����Ҫ������̫�������������ϡ������г���ʶ����˾2012�꼰2013��ӯ�����ֱ�Ϊ11.7��Ԫ(ÿ��ӯ��0.307Ԫ)��17.2��Ԫ(ÿ��ӯ��0.439Ԫ)����2012��ÿ��ӯ���������µ�16%����2013��ÿ��ӯ������������43%���ּ��൱��12.5��2013����ӯ�ʣ�������Ϊ���ڸ���������̫���ܲ�����ǰ�����ƣ���ֵ����������������������6����Ŀ��۲���Ϊ5.95Ԫ���൱��13.5��2013����ӯ�ʡ���˫˫��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����