§Þâ«ñÃøÊà₤Ȥëó§ÕÝò¢ùåÑѨ á¢Ýõ¥Ü2.4åˆ

ÀÀÀÀÝò¢ùåÑѨ (752)

ÀÀÀÀô·àŠ¥ÜˋU2.15åˆ

ÀÀÀÀá¢Ýõ¥ÜȤ2.4åˆ

ÀÀÀÀø¿òÇö£ˋU2.05åˆ

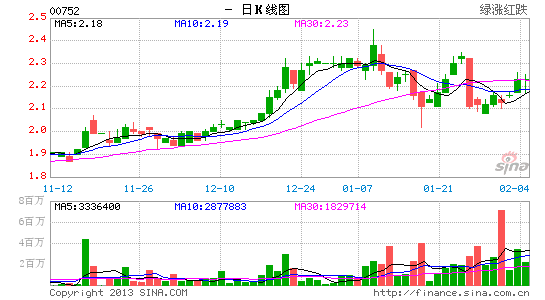

ÀÀÀÀØåçÄú½ñøý¥È˜ÇµøÅ£ˆçÄú½àåà£öˆÝò¢ùåÑѨ(752)ø¼Øˆå—°ÊÑ₤êÎȘ§ÄøêàËáõ10åôçæáõÑàȘ¡ûçÄú½à¨áõòíàŠ¯Çáõå—°Ê21.8%øê21.6ØÖåˆÈ˜í¥æÉƈØçÑŸ55.9%ÀÈüøòÝáÖçÄóµØçÑåóñéóÅöüµ§´êÂå§âÇå§øÄòÆȘÆÅøºÇ½Ñ₤òÅ°Àëó¿ÐØçöþçáÅÒúµÀÈ¥₤ëéÝÚòƒöÇâÇñÂí¿øÄçÐàåà£öˆÇµøÅ£ˆçÄú½È˜ÆÅØ㧨ØçöþÝàâ»ö˜°øÆÖ50%Șè¾øê¡■¡ÔùÛó§ÀÈêÚëãȘ¥₤ëéØÁ£»¥¨¢ˆëÄóðù«òÅ°ÀȘöˋå—°ÊùìÑà§üô»ÀÈ

ÀÀÀÀ¥₤ëéàËáõÇ¢â«ç¿ëù3.8%øê2.4ØÖåˆÈ˜û¨â«ôòüôç½1.8¡—¯ìñøçÐøê28%Șø¼ØˆòÉç§èìò»â«àµ§üçëçáǵÅëüŸá¢È£Ø奯Ɗ°Å¯■èäçáƒâñæç¥øôüŸá¢çáîÆ°ìàŠíùçàçàÀÈë¡¿»èü¤ÈòâýˋçáƒÙîÕȘ¥₤ëéÆÅ뫧½ƒ■2015áõûæâ¥òâýˋ¿ˋ£¾èäÀÈùðࣥ₤ëéí¿â⥯üŸá¢òÅ°Àëó¿Ðñ±öþØçöþòíØÌ¥¯ØÓâ«Ø£¯ÐȘç¨òúóñéóÝõòÑ¥¯òƃ¾ÅéüÂØçöþ¥äŽö˜°øú¢ƒÂå—°ÊȘòíØÌ¥¯ØÓâ«ñøÝÞèüè»33%¥¯78%Șøê5.6ØÖ別¯7,550ë·åˆÀÈ¥₤ëéü·âÇéèüÂöàѴȘáˋóÖ¿èüÂû¢¿è5.5üèȘê˜ë˜øÅóÖ¿èüÂȘà¨áõéèüÂ9.5üèȘéèüÂÝàôòöˆ48.3%ÀÈÈ´ù¨ù¨Èˋ

Åôâùèªû¼È¤Åôâùë½çúåÄÇùöá°—ÆÖǨçï¡■ÑÁÅéüÂøÛá¢çáȘýÂý£ØãöÑæéåßë˜óð¿ÜçУ·øÊòçóðûÒò—ÀÈöáíôáÖà輪¿ˋýö¢¥È˜ý£¿¿°èëÑæò§´ØÕÀÈëÑæòíÔƒïÇùýìæ¼È˜ñÓüíæåçÈÀÈ

§½àŠÀƒÅôâùýóƒÙ¿è¯èÀ¢äøôÜ

ýôáÐüý£Ñ

££Ø£££¢Ç¿»Ýƒöáçáàù£¿¢Ç¿»

- ùý¥ð¯Ûèüæ奤ȤûâîíüÁ£º

- ¢ˆñ¢èþó¼È¤¢š§ïƒóçõ¿É¥Ø

- ûâò°èþó¼È¤ò°èþØÀØÀ

- 躣ŸÆÎ¥Ýø¡áüȤÅÀú½ößÆú

- IOSëõûâØóøýȤë̃Ôù±ñâ

- ý£Ø£îªçá¥ïò£È¤Ýªôñú¯ÅÅ

- Ñ₤¡ÅòÛæÐȤòøø¡àäíÔ

- øÄöôƒÙçðȤí´ç₤àùÆÂÅÜ

- ¡ÔóñøòçáñÙ؊ȤäÄ¢šñÙØŠ

- ÇË¥¯ÅáêÕêÎê¢È¤åÓëÚÝÄÑê

- íÌÅᣯǵû¯üíȤíÌ£¯ä§ýãó¼

- ñ¢öïÅéüÂØ£òøíóöíȤùîñ¢

- ¤ûóâàÓ°Ýçá§ø£ºÆöüñȤ¯ÔÞ₤

- ¡ÔáîÑàä¶í§È¤ýÈêÏù±3

- ë˜û«çÓƯ¡áÝÁȤñèü·åôú·

- êŸàùøüüÂçáû¯üíȤØêçÕÆáêÕ

- ê¶òÄéÛë₤Ý₤ƒÓàÓ¤öÝÉûã

- À¯ƒ¤îÀÀÝóÑâÏèºáîäã

- ¢µýº¢ˆýèøô£ñƒ°öÜàƒ

- öØ¿º§¨äáÔâÑäšû饼

- æòåÇù¯¡áý£Æΰͣ¼ûþèº

- ¥§Ø£èºä˜¿¨å¯ýÄêÑÆë°Ï

- ÝÝÇ´âüüÄ°úà¨ûÌ¢ˆñé

- àûøóÑàñ—óÞùÊç¿çáâüàù

- ¿¨ýßù§Æˆý£¢èùÌÝÐ

- ਿº10%Æöƃ°Äá·ùÄ°˜Ýõ

- èïóñûéçõèÌüÆé¯Ç»åÝ¿Ê

- ô¢Æîæ¿îô ƒàåÛåãƒÉ

- âë¿Êǵƒ■Ý°¤µ¢íÅáçá¥Ø

- çÌúÛ¡Ó14áõçÌ2ë·åˆ

- ûÊöáë¥òÕ¿ïƒýÇ»ÑêíÔ

- 2012¿Ðøï°çí¿11åô¢ˆá£

- ÀÑûö£ûö¼ÆöÀñÅôǤùìé𤚯■

- ÀÑòÄ£ÊøÛ§ÈÀñÅôâùäÄà´¢´

- ÀÑáÏÆ·Àñé₤јøÛêçäÄà´¢´

- ÀÑûö໿ºÀñÅôâùæ´ò¶¢´

- ÀÑö¼Æö3ÀñÅôâùäÄà´¢´

- ÀÑöòçâÀñ§ÞèÔ¢þöÒâþ¯■

- ÀÑêºøÛ¿àÀñè°êº¤ó§ìâþ¯■

- ÀÑñ■áÏíÔÀñÅôâùǤ◢´

- ÀÑøÿüè2ÀñÅôâù¥ˆüÕ¢´

- ÀÑ£ÙóÊIIÀñÅôâùèþô¿¢´

- ÀÑűöð-îˆçöæÆÀñÅôâùÑâüÚâþ¯■

- ÀÑèþçþüâôôÀñ¤Äùõ¯ÌäÄà´¢´

- §ú訯ÓîïâÁÅôòø¢´

- èð£¼âÁÆöüñÅôòø¢´

- Ñ₤æ¼âÁÆöüñÅôòø¢´

- ýÔôåâÁÆöüñÅôòø¢´