国浩资本:建议买入亚洲水泥 目标价4.94元

因应水泥价格加价预期,建议买入亚洲水泥(743)

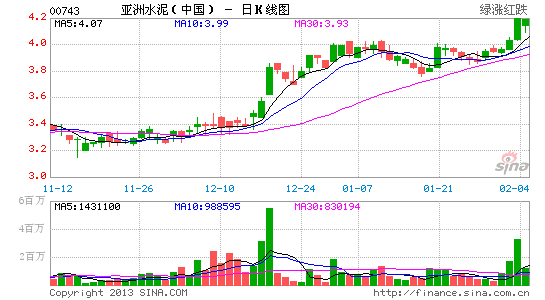

在水泥价格加价预期升温之际,亚洲水泥(743, $4.20)本年至今表现优于恒指5.1%。评论: 亚洲水泥是长江流域的主要水泥供应商之一,主要巿场包括江西、湖北及四川。公司今年的盈利动力主要是江西省的新增产能及旗下巿场水泥价格回升。截至2011年12月底,公司持有2,200万吨水泥产能,管理层力争于2013年底将产能提升至2,800万吨。假设2013年新旧产能折合的产能利用率为90%,公司2013年的销量按年升幅可达12%。江西、湖北及四川的水泥价格自2012年第3季起持续回升,改善了公司的盈利前景。1月份下半月华东水泥库存回落,令水泥价格上调的预期升温。假设公司2013年水泥平均售价按年升13%,公司的毛利率将增加3.3个百份点。值得留意的是,公司的毛利率扩张水平是同业中最高的,毛利率大幅扩张令公司的盈利增速由2012年按年跌逾50%变成2013年按年急升93%。

亚洲水泥现价相当于2013年8.5倍巿盈率,每股盈利增速为93%,估值不算昂贵。由于2013年将是新一届政府管员上任的一年,同时亦是十二五规划的中间点,本行对国内投资需求持正面看法。预料消费疲不能兴及出口前景暗淡下,透过投资拉动经济增长将是政府的唯一选择。本行给予亚洲水泥买入评级,6个月目标价为4.94元,相当2013年10倍巿盈率。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论