ЙњЬЉО§АВЙњМЪЃКжаЙњФЯГЕЪеМЏЦРМЖ ФПБъ7.12ИлдЊ

ЁЁЁЁжаЙњФЯГЕ (01766 HK)ЃКЖдСаГЕЕФашЧѓНЋЮЌГжНЯМбЃЌ ЁАЪеМЏЁБ

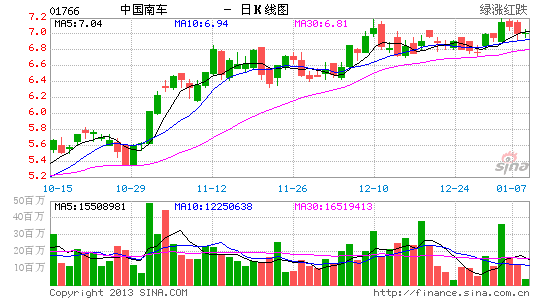

ЁЁЁЁЦРМЖЃКЪе МЏ

ЁЁЁЁФПБъМлЃКHK$7.12

ЁЁЁЁжаЙњФЯГЕ(01766 HK)ЙЋВМЦф1-3МОЖШвЕМЈЃЌ гЊвЕЪеШыді18.4%жС630вкдЊ(ШЫУёБвЃЌ ЯТЭЌ)ЃЌ ДПРћді1.2%жС29вкдЊЃЛ ЕЅвд3МОЖШМЦЃЌ гЊвЕЪеШыді16.7%жС210вкдЊЃЌ ДПРћді21.0%жС9вкдЊЃЌ ТдГЌгкдЄЦкЃЌ вђВЦЮёГЩБОЕФЯТЕјНЯдЄЦкИпЁЃ1-3МОЖШЕФећЬхУЋРћТЪЭЌБШЕј0.1ИіАйЗнЕужС18.0%ЁЃНижС9дТ30ШеЃЌ ЙЋЫОГжгаОЛЯжН№42вкдЊЁЃ

ЁЁЁЁвђ12МА13ФъЗжБ№Лсга3,355ЙЋРяМА3,766ЙЋРяЕФИпЬњТфГЩЃЌ ЮвУЧШЯЮЊЖдгкЖЏГЕзщЕФашЧѓгк2015ФъжЎЧАНЋЛсЮЌГжНЯИпЁЃСэЭтЃЌ ЮвУЧдЄМЦГЧЙьЕФзмРяГЬНЋЛсДг2011ФъЕФ1,700ЙЋРядіжС2015ФъЕФ4,000ЙЋРяЃЌ ИќЛсНјвЛВНдіжС2020ФъЕФ8,000ЙЋРяЃЌ ГЧЙьСаГЕашЧѓжСЩйгк10ФъФкНЋЛсЮЌГжИпЮЛЁЃ

ЁЁЁЁЕїИпЦф12-13ФъУПЙЩгЏРћдЄВт9.3%МА3.0%жС0.293дЊМА0.380дЊЃЌ МАЮЌГжЦф14ФъУПЙЩгЏРћдЄВтЮЊ0.426дЊЁЃФПБъМлЮЊ7.12ИлдЊЃЌ ЖдгІ15.0БЖЕФ13ФъдЄЦкЪагЏТЪЁЃЩЯЕїжСЁАЪеМЏЁБЦРМЖЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ВТФуЯВЛЖ

- евЕНздМКЕФаЧзљЃКаЧЭМ

- ШУЪжЛњИќжЧФмЃКЪжЪЦПижЦ

- ЭМЦЌДІРэРћЦїЃКPixlr

- вЛИіЩёЦцЕФФжжгЃКЛгЪжФжжг

- iosЭъУРвЦжВЃКЗшПёЮќбЊЙэ

- ШЄЮЖПжВРНтУеЃКгФСщзЏдА

- ЫвВЕВВЛзЁЃКГЧЙмРДСЫ

- iosШШгЮвЦжВЃКевФуУУ

- ЗвыРћЦїЃКХФееЪЖБ№Звы

- ецжПБЪМЧЮЪКђХѓгбЃКЧзБЪ

- жиПкЮЖЖёИуЃКБфСГНЉЪЌ

- дЕздеОЬЈЕФхтхЫЃКГЫгб

- ПёБЉШЋРнДђЃКШЫШтАєЧђ2

- ЩёЛАЪБДњРДСйЃКАТЖЁеНМЭ

- 3DБЦецИпЦЗжЪЃКжИМтЬЈЧђ

- ШЄЮЖШЋЪгНЧЃКДђДђаЁЙжЪо

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖЯРПЭЮоЫЋЁЗЪзВтКиЫъРёАќ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖГіЗЂOLЁЗзЈЪєЬиШЈРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ