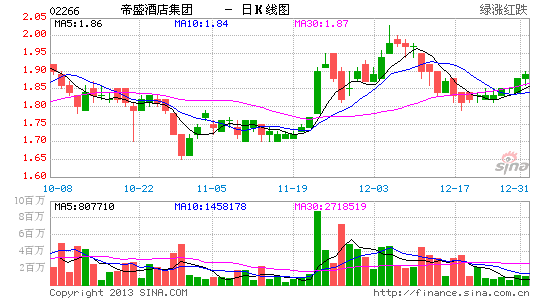

金利丰证券:推介帝盛酒店集团 目标价2元

帝盛酒店 (2266)

买入价︰1.85元

目标价:2元

止蚀位︰1.77元

旅发局表示2012年访港旅客按年上升16%,其中内地游客增幅逾2成,有助支持本港酒店房间的需求。帝盛酒店(2266)主要收入来自本港的酒店业务,截至2012年9月底中期,受惠平均房租和平均每间客房收入上升,期内本港的收入上升12.9%至3.5亿元,而观塘帝盛酒店亦已于去年8月开业,有助提升收入。然而,由于新酒店的入住率较低,拖累期内本港入住率下跌2.1个百分点至93%。 集团近年将资产重整,去年出售坚尼地城的香港帝盛酒店获得收益4.5亿元,带动期内纯利大升4.8倍,撇除一次性收益,盈利仍升7.1%,业绩稳定增长。另外,透过活化工厦改为酒店,其中工厦翻新成的荃湾帝盛酒店,预计今年第三季开业,而去年4月买入另一座工厦,将改建成为420间客房的酒店;连同内地、新加坡和英国的多个项目陆续开业,为往后带来增长动力。期内银行结余和现金上升1.6倍至13.7亿元,中期股息倍增至每股4仙;集团表示全年派息比率为三至四成,末期股息料不俗。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论