ЕквЛЩЯКЃЃКжаЙњЗчЕчТђШыЦРМЖ ФПБъ0.295ИлдЊ

ЁЁЁЁжаЙњЗчЕч(182,ТђШы)ЃКЩЯАыФъаТПЊЙЄЯюФПЩйЕМжТРћШѓДѓЗљЕЙЭЫ

ЁЁЁЁ2012 ЩЯАыФъЪеШы4 вкЃЌЭЌБШдіМг55%ЃК

ЁЁЁЁНёФъЩЯАыФъЃЌЙЋЫОзмЪеШыЮЊ4 вкИлдЊЃЌЭЌБШдіМг55%ЃЌОЛРћШѓЮЊ0.25 вкЃЌЭЌБШМѕЩй90%ЁЃУЋРћТЪДя31%ЃЌОЛРћШѓТЪЮЊ6%ЁЃ

ЁЁЁЁЗчЕчОгЊЛЗОГГжајЖёЛЏЃЌЙЋЫОЗЂеЙЪмзш

ЁЁЁЁЙЋЫОвЕЮёАќРЈгаEPCЁЂЕчГЇдЫгЊМАЮЌЛЄЁЂЗчЕчЩшБИжЦдьКЭЕчГЇЭЖзЪЃЌ2012 ЩЯАыФъИїЯюЪеШыеМБШЗжБ№ЮЊ67%ЁЂ15%ЁЂ11%КЭ7%ЁЃЦфжаEPC ЪеШыЮЊ2.7 вкЃЌЭЌБШдіМг370%ЁЃЕчГЇдЫгЊМАЮЌЛЄ0.44 вкЃЌЭЌБШМѕЩй14%ЁЃЗчЕчЩшБИжЦдь0.6 вкЃЌЭЌБШМѕЩй60%ЃЌЕчГЇЭЖзЪ0.26 вкЁЃЗчЕчВЂЭјФбЃЌЯоЕчЦњЗчвдМА ЁАЪЎЖўЮхЙцЛЎЁБЯюФПЪЁХњЕФжЭКѓЮЪЬтЃЌжБНгЕМжТжаЙњЗчЕчдкЩЯАыФъМИКѕУЛгааТПЊЙЄЯюФПЃЌИїЯювЕЮёРћШѓДѓЗљЕЙЭЫЁЃ

ЁЁЁЁПЊдДНкСїЃЌдкРЇОГжаФБЗЂеЙ

ЁЁЁЁжаЙњЗчЕчвЛЗНУцзЅзЁЪБЛњЃЌМгДѓСІЖШЧРеМЬЋбєФмЗЂЕчЯюФПЁЃФПБъУПФъаТді100MWЕФЬЋбєФмзАЛњШнСПЁЃСэвЛЗНУцгХЛЏДцСПзЪВњЃЌГіЪлЯоЕчбЯжиЕиЧјЕФЕчГЇЙЩШЈЃЌгУгХжЪЕФФЯЗНЕчГЇЬцДњЃЌБЃжЄзЪВњжЪСПЁЃЭЌЪБМѕаНВУдБЃЌЫѕМѕПЊжЇЁЃдкЩЯАыФъЙЋЫОвбОВУМѕСЫ10%ЕФдБЙЄЃЌДѓВПЗжЙмРэВуНЕаН20%ЁЃ

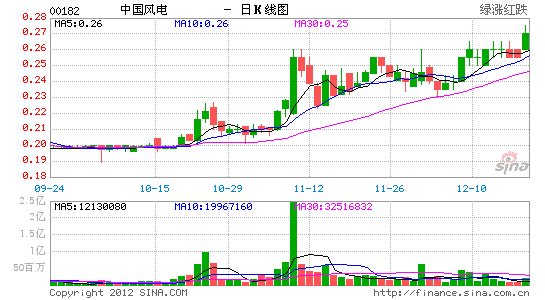

ЁЁЁЁЕїећФПБъМл0.295ИлдЊЃЌТђШыЦРМЖ

ЁЁЁЁЮвУЧИјгшжаЙњЗчЕчФПБъМл0.295 ИлдЊЃЌЯрЕБгк2013 Фъ7 БЖЕФЪагЏТЪЁЃФПБъМлНЯЯжМлга16%ЕФЩЯЩ§ПеМфЃЌЮЌГжТђШыЦРМЖЁЃЃЈЫЋЫЋЃЉ

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ВТФуЯВЛЖ

- ДђдьЪгОѕЪЂбчЃКЬьЦјБкжН

- ЙеНЧгіМћTAЃКЮЂгб

- АВШЋЮШЖЈЗНБуЃКаТРЫЮЂХЬ

- ЬњзьИжбРЖЈЪфгЎЃКЬЇИм

- НвДЉЫљгаЦОжЃКУХКЭЗПМф

- аЁЩэВФДѓЮЖЕРЃКЙжЮяСЊУЫ

- УЮЛУЖРЬиЃКБљЕёБЌЦЦеп

- ЧПЪЦРДЯЎЃКЭЃГЕжЎаЧ2

- ЪРНчЖМдкПДЃКгХПс

- ЮЊСГЕАМгЗжЃКУРШЫЯрЛњ

- ИпЦЗжЪЕФЬхбщЃКжИМтаоЭМ

- РэВЦКУЙмМвЃКЫцЪжМЧ

- ЪЅЕЎНтУеЃКвЛАйЪЅЕЎРёЮя

- ИЯЪБїжЃКЪЅЕЎРЯШЫвВЗшПё

- зюУШГшЮягЮЯЗЃКгТепЮоЫЋ

- ОЊЯеДЬМЄЃКЛ№ВёШЫЛЌбЉ

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЙэДЋЦцЁЗжкЩёЬиШЈБІЯф

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ