ҪрАы·бЦӨИҜЈәНЖҪйұКҝЛФ¶¶« ДҝұкјЫ2.1ФӘ

ЎЎЎЎұКҝЛФ¶¶« (752)

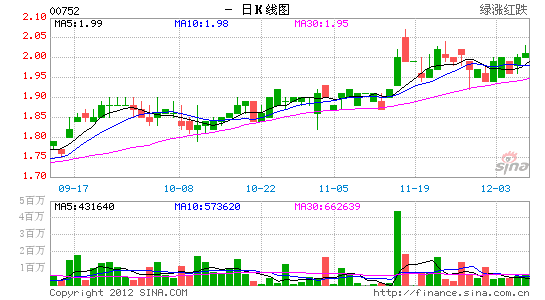

ЎЎЎЎВтИлјЫЈә1.95ФӘ

ЎЎЎЎДҝұкјЫЈә2.1ФӘ

ЎЎЎЎЦ№КҙО»Јә1.9ФӘ

ЎЎЎЎұКҝЛФ¶¶«(752)ҪсДкОӘ¶аёц»·ЗтКўКВМṩչААј°ПоДҝКРіЎНЖ№г·юОсЈ¬ЖдЦРТФДПә«АцЛ®КАІ©ј°ВЧ¶Ш°ВФЛЧоОӘЦхДҝЈ¬УР№ШКХИлҪ«УЪПВ°лДкИлХЛЈ»Т»ј¶·ҪіМКҪРВјУЖВёсАјЕыЦОҙуҪұИьЎўПгёЫ№ъјКТХКхХ№Ј¬ТФј°¶аёцРВҫЙҝН»§өДПоДҝТаВҪРшУЪДкДЪНкіЙЈ¬ФӨЖЪ2012Дк¶ИХыМеКХИлҪ«ёьјУАнПлЎЈХ№ААј°ПоДҝНЖ№г·юОсјМРшіЙОӘјҜНЕЦчТӘКХИлАҙФҙЈ¬ҪШЦБҪсДк4ФВөЧЈ¬ЙП°лДк·ЦІҝКХИлФціӨ21.6%ЦБ13.78ТЪФӘЎЈ

ЎЎЎЎЖ·ЕЖұкК¶ј°КУҫхРЕПўТөОс·ўХ№СёЛЩЈ¬ЖҫҪијҜНЕҫӯСйј°јјКхЈ¬УЪДЪөШТСіЙОӘ»щұҫЙПЛщУРЦчТӘЖыіөЖ·ЕЖЦ®КЧСЎ№©»хЙМЈ¬Н¬КұНЁ№эіцҝЪЦБЕ·ЦЮј°ЦР¶«Ј¬іЙ№ҰҪ«ТөОсНШХ№ЦБИ«ЗтЖдЛыөШЗшЎЈЙП°лДкјҜНЕОӘұұҫ©¶аёцөШЗшҪшРР·ӯРВј°ЦШЛЬПоДҝЈ¬ҝӘНШРВЙМ»ъЈ¬ІўН¬Кұ»сөГ¶ајТІНТыБ¬ЛшөкөДРВДк¶ИәПФјЎЈ·ЦІҝКХИлФціӨ35.2%ЦБ2.25ТЪФӘЈ¬ОҙАҙУРНыіЙОӘРВөДФціӨ¶ҜБҰЎЈУв°лТөОсјҜЦРУЪҙуЦР»ӘөШЗшЈ¬ПЦКұДЪөШ¶аПоКэҫЭПФКҫҫӯјГёҙЛХЈ¬ПаРЕДЪөШј°СЗЦЮЦ®ТөОсИФОӘПВ°лДкөДЦчТӘЦ®ФціӨ¶ҜБҰЎЈБнНвЈ¬јҜНЕҪ«ЦВБҰҝШЦЖУӘФЛіЙұҫЈ¬јҪёДЙЖГ«АыВКЈ¬јУЙПЕЙПўұИВКі¬№э50%Ј¬ҫЯТ»¶Ё·АКШРФЎЈ

РВАЛЙщГчЈәРВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ

ҪшИлЎҫРВАЛІЖҫӯ№Й°ЙЎҝМЦВЫ

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ