ЙњЬЉО§АВЙњМЪЃККуЖІЪЕвЕМѕГжЦРМЖ ФПБъ1.20ИлдЊ

ЁЁЁЁКуЖІЪЕвЕ (01393 HK)

ЁЁЁЁЙѓжнЯьЫЎУКПѓЪТЙЪНЋПЩФмЕМжТКуЖІЪЕвЕЙѓжнВњФмЭЃВњЃЌЯТЕїЕНМѕГж

ЁЁЁЁЙѓжнЯьЫЎУКПѓЪТЙЪЁЃ11 дТ24 Ше11 ЪБЃЌЙѓжнХЬНМЏЭХЯТЯьЫЎУКПѓЗЂЩњПѓФбЃЌЙРМЦЫРЭіШЫЪ§дк23 ШЫЃЌЪєгкжаадУКПѓЪТЙЪЁЃИљОнвдЭљЕФОбщХаЖЯЃЌЙѓжнШЋОГЕФУКПѓНЋЭЃВњ1 ИіМОЖШНјааАВШЋМьВщЁЃдЄЦкКуЖІЪЕвЕдУКВњСПНЋЯТНЕ50 ЭђЖжзѓгвЃЌЯрЕБгкШЋФъВњСПЕФ12.5%ЁЃЭЌЪБПЊВЩГЩБОНЋНјвЛВНгЩгкВњСПЯТНЕЖјЩЯЩ§ЁЃЮвУЧНЋЙЋЫОFY12-14 ФъЕФдУКВњСПЯТЕїжС3.75 АйЭђЖжЃЌ4.00 АйЭђЖжЃЌКЭ5.00 АйЭђЖжЁЃ

ЁЁЁЁвЊЕуЃК1)ЫФДЈКЭЙѓжнЕиЧјУКЬПЪТЙЪЖдЙЋЫОдЫгЊдьГЩжиДѓДђЛїЁЃЮвУЧШЯЮЊЙѓжнЫФДЈЕиЧјЪТЙЪЦЕЗЂИњИУЕиЧјУКЬПЙцФЃНЯаЁЃЌЯрЖдИпБШР§ШЫЙЄВЩПѓЯЕЭГЃЌвдМАПѓЩНЭпЫЙКЌСПНЯИпгаЙиЁЃЙЋЫОашвЊ2-3ИіМОЖШЕФЮШЖЈдЫгЊРДЮШЖЈВњСПдЄЦкЁЃ2)ЛљБОУцДЅЕзЕЋЪЧЛжИДЛКТ§ЁЃФПЧАЪаГЁдЄЦк2013 ФъжаЙњGDP діГЄНіЮЊ7%-7.5%ЃЌ ЮвУЧШЯЮЊНЙУКЯТгЮЕФИжЬњаавЕашЧѓВЛЛсгаИФЩЦЃЌИжМлдк2013 ФъЩЯЩ§ЕФИХТЪНЯаЁЁЃдк1H13ЃЌШ§ЫФЯпЕиВњЪаГЁвЊОРњШЅПтДцЃЌЗПЕиВњаТПЊЙЄИКдіГЄЃЌНЈжўИжашЧѓПЩФмЯТНЕЁЃ3)ЙЋЫОзЪВњИКеЎБэНјвЛВНЖёЛЏЁЃгЩгкВњСПЯТНЕЃЌЙЋЫОЖжОЋУКЩњВњГЩБОНЋЩЯЩ§ЃЌЙЋЫОЕФзЪВњИКеЎБэНЋНјвЛВНЖёЛЏЁЃ

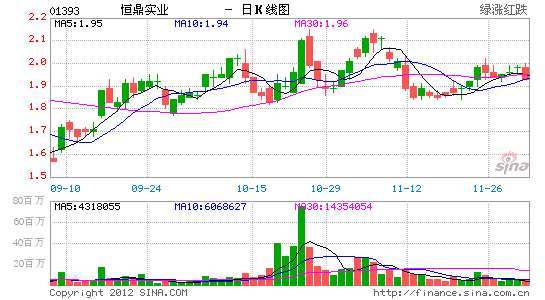

ЁЁЁЁЮЌГжФПБъМлжС1.20 ИлдЊКЭНЕЕЭЭЖзЪЦРМЖжСЁАМѕГжЁБЁЃЮвУЧЯТЕїКуЖІЪЕвЕFY12-14 ФъУПЙЩгЏРћдЄВтжСШЫУёБв0.051ЃЌШЫУёБв0.094 КЭШЫУёБв0.130ЁЃЮЌГжФПБъМл1.20 ИлдЊЃЌЯрЕБгк19.0 БЖЕФ12ФъPE КЭ10.3 БЖЕФ13 ФъPEЁЃЯТЕїЭЖзЪЦРМЖжСЁЎМѕГжЁЏЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ