ЙњЬЉО§АВЙњМЪЃКЙтДѓЙњМЪТђШыЦРМЖ ФПБъМл4.7ИлдЊ

ЁЁЁЁЙтДѓЙњМЪ(257.HK)

ЁЁЁЁЦР МЖЃКФПБъМл(ИлдЊ)ЃК4.7

ЁЁЁЁИїаТЯюФПДІгке§ГЃЭЦНјжа

ЁЁЁЁДѓВПЗжаТЯюФПе§ГЃЭЦНјжаЁЃЙЋЫОНёФъвбОНЈГЩ3 ИіЯюФПЃЌФъЕзЧАЛЙга3ИіЯюФПНЋЭъЙЄЃКаТвЪЕиБэЫЎЁЂЫежнШ§ЦкРЌЛјЗЂЕчМАЕТжнЫЎЯюФПЃЌ3 Д§ЭъЙЄЯюФПНЋељШЁБШМЦЛЎЬсЧАЭъГЩЁЃНёФъЛёЕУЕФ9 ИіЯюФПжаЃЌЭъГЩЛЗЦРХњИДЕФга2 ИіЃЌЭъГЩЛЗЦРД§ХњИДЕФ4 ИіЃЌ7 ИіЯюФПвбОНјШыЭСЕиЦНећНзЖЮЁЃЦфжаШ§ИіЯюФПЕФжїЩшБИВЩЙКвбОЭъГЩЃЌСэга4 ИіЯюФПЩшБИе§дкеаЭЖБъЙ§ГЬжаЁЃзмЬхЖјбдЃЌУїФъНЋЪЧЙЄГЬНЈЩшЕФДѓФъЁЃ

ЁЁЁЁНЫеЪЁМЖЕчМлВЙЬљвбОЕНЮЛЁЃЙЋЫОвбОФУЕННЫеЪЁМЖВЙЬљУПЧЇЭп0.1дЊЕФЕчМлВЙЬљЃЌСэЭтЙњМвВЦеўВЙЬљ0.1 дЊдЄМЦвВНЋКмПьФУЕНЃЌЯЃЭћФмдкФъФкЕНЮЛЁЃгЩгкЪЧЗЂИФЮЏЭГвЛЯТДяЕФБъИЫЕчМлЮФМўЃЌЙмРэВуШЯЮЊИУЯюеўВпзюжеЪЕМЪТфЪЕЮЪЬтВЛДѓЁЃ

ЁЁЁЁЙЋЫОЮДРДЯюФПЭиеЙжиЕуШдШЛдкбиКЃЧјгђЁЃЙЋЫОФПЧАЛЙгавЛаЉЯюФПКЭеўИЎДяГЩавщЃЌгаЕФвбОЧЉЖЉПђМмавщЃЌЙмРэВуШЯЮЊбиКЃЧјгђШдгаКмДѓЕФЯюФПЧБСІЃЌЖдФкЕиЪаГЁЕФбгЩьЩЯШдЧуЯђгквдЪЁЮЊЕЅЮЛзіЧјгђКЯзїЁЃжСгкУїФъаТЯюФПЛёШЁЧщПіЛЙашвЊЪаГЁЭЦГіНјЖШЁЃ

ЁЁЁЁЯюФПзЪН№АВХХЁЃЙЋЫОФУЕНЯюФПЪБвбЭъГЩИїЯюФПЕФзЪН№ЦЅХфЃЌФПЧАгыбЧжоПЊЗЂвјааНјааЕкЖўТжДћПюЬИХаЃЌВЛЛсГіЯжвђЮЊзЪН№ЮЪЬтгАЯьЯюФПе§ГЃПЊЙЄЮЪЬтЁЃЙЋЫОе§дкНјааФкВПМмЙЙжизщЃЌББОЉвЕЮёзщНЋећКЯЕНЩюлкзмВПЃЌЙЋЫОднЮДгаЛиЙщAЙЩДђЫуЁЃ

ЁЁЁЁаТФмдДСьгђНјеЙЁЃЬЋбєФмМАЗчЕчЩшБИНёФъМлИёЕјЗљКмДѓЃЌЙЋЫОвЛжБдкУмЧаЙизЂетЗНУцЖЏЬЌЃЌеўИЎвВдкЛ§МЋЭЦЖЏЙњФкаТФмдДЯюФПвдЯћЛЏЙњФкВњФмЃЌЙЋЫОД§ЭЖзЪЛиБЈТЪДяЕНзюЕЭвЊЧѓ(12%жС15%)ЪБдйзїПМТЧЁЃ

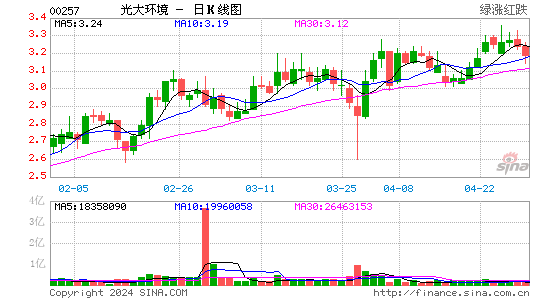

ЁЁЁЁЮЌГждіГжЦРМЖЁЃЙЋЫОЙЩМл10 дТЗнвдРДЯТЕј8%ЃЌЖјЭЌЦкКуЩњжИЪ§ЩЯЩ§НЋНќ3%ЃЌЭЖзЪепЕЃаФЙЋЫОЯюФПНјЖШМАЕчМлВЙЬљЮЪЬтЁЃЭЈЙ§вдЩЯЗжЮіЃЌЮвУЧШЯЮЊЙЋЫОЛљБОУцЮДЗЂЩњБфЛЏЃЌУїФъаТЯюФПМЏжаПЊЙЄНЈЩшЃЌвЕМЈдіГЄШЗЖЈадЧПЁЃФПЧАЯюФПДЂБИвбзувдБЃеЯ2014 ФъЧАЕФгЊЪедіГЄЁЃЮвУЧЯраХЙЋЫОШдНЋТНајФЩШыаТЯюФПЃЌетНЋЪЧЮЌГжЙРжЕЫЎЦНМАЭЦЖЏЙЩМлЩЯааЕФЖЏСІЁЃдйРГЄвЛЕуЪБМфПДЃЌдЫгЊЯюФПдіЖрНЋгааЇИФЩЦздгЩЯжН№СїзДПіЁЃЮвУЧЕїећ2012ЁЂ2013 ФъгЏРћдЄВтжС10.86ЁЂ12.07 вкИлдЊЃЌЩЯЕїЦРМЖжСТђШыЃЌФПБъМл4.7ИлдЊЃЌЖдгІ2013 Фъ15 БЖдЄЦкЪагЏТЪЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖЗќФЇепЁЗЛЪМвРёАќПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ